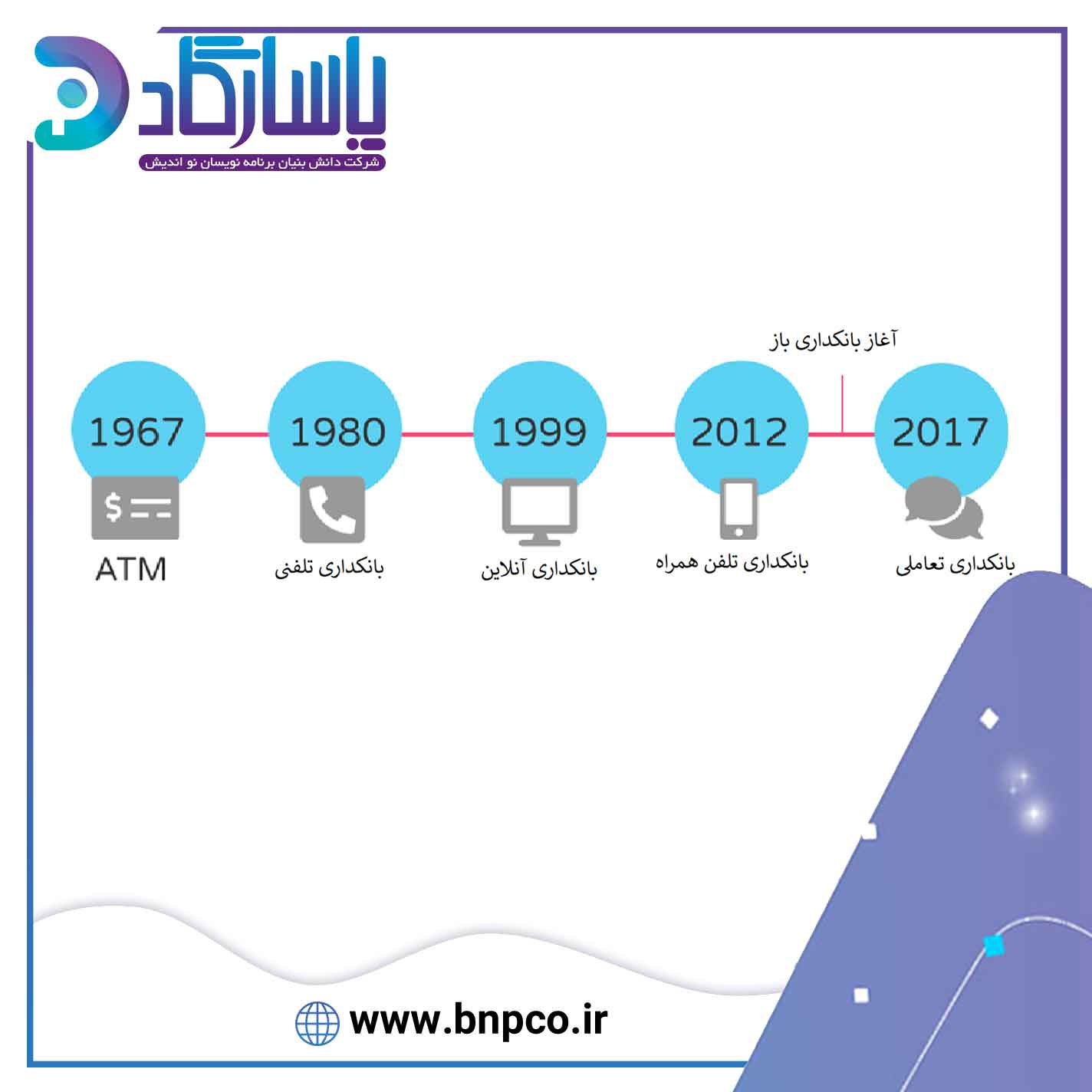

از زمان بانکداری موبایلی و قبل از آن، باید به دنبال یک راه ارتباطی جدید بود و دیگر زمان آن فرا رسیده است که بانک ها و صندوق قرض الحسنه با مشتریان مکالمه کنند. پیشرفت در زمینه هوش مصنوعی (AI) و ماشین لیرنینگ، دنیای بانکداری و امور مالی را تحت تاثیر قرار داده است. این تکنولوژی ها به همان سرعت که ظهور کرده اند، در حال پیشرفت هستند و راههای تعامل کاربران با شرکت ها و همچنین بانکداری تعاملی را تغییر می دهند.

فراتر از بحث در مورد استفاده کردن از باتهای چت به جای انسان هایی که به پرسش ها پاسخ می دهند، آنچه که باید در اینجا مورد توجه قرار گیرد این است که این تعامل چگونه انجام می شود. انقلاب پیام رسانی دارای فرم جدیدی برای ارتباط مشتری با کارفرما است که براساس اولین فرم ارتباطی یعنی مکالمه تنظیم می شود. این روند مکالمه کردن، در تمام صنایع دنیا در حال انجام شدن است، پس چرا بانکداری از آن مستثنی باشد.

بهره بری از پیغام رسان های آنلاین که بخش اصلی در بانکداری تعاملی نیز است، بخش دیگری از فعالیت های شرکت برنامه نویسان نو اندیش پاسارگاد در نرم افزار تعاونی اعتبار، و نرم افزار صندوق قرض الحسنه است.

شما عزیزان می توانید برای درخواست دمو و گرفتن پاسخ سوالات خود در این زمینه با ما تماس بگیرید، تا مشاوران ما راهنمایی های لازم را در اختیارتان قرار دهند.

بانک ها از زمانی که اینترنت را به کار خود وارد کردند و بعد از آن انقلابی در بانکداری آنلاین و به همراه آن در بانکداری موبایل رخ داد؛ مسیری طولانی را پشت سر گذاشته اند. زمانی که رابط های کاربری مکالمه ای CUI ظهور کردند و بانک ها از آن ها بهره بردند، مشتریان برای ارتباط با بانک، دیگر نیازی به تشویق برای استفاده از این روش مستقیم و دوستانه ندارند. ابزارهای وابسته به متن و صدا اجازه می دهند پیغام ها بین مشتری و کسب و کار، بدون توقف و روزانه بیش از بیش، جریان داشته باشند. به همین دلیل است که آنالایزورها پیش بینی می کنند که آینده بانکداری به یک سمت پیش خواهد رفت و آن هم بانکداری تعاملی است.

بانکداری تعاملی چیست؟

“بانکداری تعاملی یک رابط دو طرفه بین مشتری و بانک است، که در آن مکالمه ای بین مشتری و شرکت از طریق، صدا، متن، یا رابط بصری رخ می دهد”

گزارشی که اخیراً توسط Accenture انجام شده است، به تجزیه و تحلیل های کلیدی و شاخص های موجود در صنعت پرداخته و نتیجه گرفته است که CUI به زودی بر آن دسته از رابط و مدل های تعامل خدمات دیجیتالی روزانه مسلط می شود که توسط مشتریان استفاده می شود. در این گزارش بانکداری تعاملی به عنوان یک راه ارتباطی اصلی است که در شعب و گوشی استفاده می شود و چالش جدیدی را برای بانک های سنتی و اتحادیه ها ایجاد می کند.

صنعت بانکداری با چندین مساله روبرو است: با رشد برخی از کشورها در بانکداری اینترنتی و موبایلی؛ بسیاری از مشتریان درخواست ارتباط شخصی بیشتری را دارند و شبکه بین آن ها سخت تر می شود. با ظهور کانال های تعاملی راه حل هایی برای این مشکل ارائه داده شد. بانکداری تعاملی راه ارتباطی مقرون به صرفه تری است، راحتتر اجرا شده و نگهداری می شود، و پتانسیل دیجیتالی شدن و ترکیب با پروسه های دیگر را نیز دارد.

از یک تعامل تا تجربه ای مشتری محور

کانال تعاملی در زمینه خدمات بانکی، نوید یکپارچه سازی تعامل با قدرت اتوماسیون را می دهد که می تواند زمینه هایی مانند بازاریابی، معاملات، پشتیبانی مشتری، مشاوره مالی و موارد دیگر را نیز در بر بگیرد. ادغام این حوزه های تجاری و تاثیر اتوماسیون در پیام رسانی به بانک ها این امکان را می دهد تا پایه های محکمی را برای تجربیات مشتری محور بیشتری را ایجاد کنند.

اجرای پیام رسانی برای بانک ها سابقه کوتاهی دارد بنابراین برای پیشرفت و اکتشاف در این زمینه فضای زیادی وجود دارد، اما مطالعات موردی و برنامه های اخیر به روشنی نشان می دهد که چگونه اجرای آن سریع به نتیجه می رسد. عامل اصلی موفقیت آن، ارجحیت کاربران سیستم های پیام رسانی بر دیگر کانال های ارتباطی مشتریان است. اکثر شرکت هایی که از این پیام رسان به عنوان کانال تماسی، بیشتر برای نمایش داده های پشتیبانی استفاده می کنند، تجربه خوبی را در ایجاد ارتباط و پذیرش سریع گزارش داده اند.

در مراحل بعدی باید این تعامل از طریق پیام در مرکز تجربه مشتری قرار گیرد و تنها به عنوان پشتیبان برای او نباشد. نمایندگان بانک باید از حداکثر فناوری ها بهره ببرند تا تجربه مشتری محوری را برای مشتری تحقق بخشند. همچنین باید از اتوماسیون به عنوان اصلی ترین عامل برقراری تعامل دیجیتالی و پیام رسانی به موقع در کل ماجرا استفاده کنند. این امر برای تسلط بر ارتباطات چند منظوره کانال اهمیت خواهد داشت.

بانک برای داشتن بانکداری تعاملی باید چه کند؟

اجرای گفتگو در لحظه

احتمالا آسانترین راه برای رسیدن به اولین مرحله از بانکداری تعاملی، چت در لحظه است که در تمام سیستم عامل های دیجیتال وجود دارد: وب سایت، بانکداری آنلاین یا پورتال مشتری، اپ موبایل و هر رابط کاربری دیگری که این کانال تعاملی را داشته باشد، می تواند به بهبود آن کمک کند.

چت در لحظه یا Live Chat را می توان به راحتی ایجاد کرد، کاربران نیز سریع به استفاده از آن ها عادت می کنند. حدود ۶۴% از مشتریان، پلتفرم های پیام رسانی را به تماس تلفنی و ایمیل ترجیح می دهند. پس بانک ها نباید برای داشتن این قابلیت بهانه ای داشته باشند.

استفاده از چت بات ها برای کمک به نمایندگان

استفاده از ابزارهای هوش مصنوعی مانند چت بات ها و اتوماسیون پیام رسانی، گام منطقی تری در ایجاد جنبش تعاملی است. دستیاران مجازی و مشاوران رباتیکی موجود در امور بانکی به هزاران نماینده بانک برای برطرف سازی مشکلات مشتریان کمک می کنند. مسائلی مانند رسیدگی به معاملات آن ها و آماده سازی مانده حساب آنها.

با پیشرفت ماشین لرنینگ، می توانیم دریابیم که چگونه چت بات ها روز به روز پیشرفت می کنند و خیلی زود کارهای پیچیده تری نیز انجام خواهند داد.

مهمترین فاید این چت بات ها، این است که استفاده از آنها در بانک و موسسات مالی، پشتیبانی ۲۴ ساعته را در هفت روز هفته برای مشتری فراهم می کند. در صورتی که، در حالت عادی ممکن است نماینده ها، آنلاین نبوده و در دسترس نباشند.

شرکت برنامه نویسان نو اندیش پاسارگاد مطالعه دو مقاله بانکداری اخلاقی و منابع قرض الحسنه را پیشنهاد می کند

محافظت از کاربر با بانکداری باز

بانکداری باز، یکی دیگر از تکنولوژی هایی است که در کنار بانکداری تعاملی و اتوماسیون چت قرار می گیرد و باعث پیشرفت این نوع بانکداری و بهبود تجربه مشتری می شود. یکی از بهترین فواید بانکداری باز، این است که می تواند ضمن محافظت از داده های ملی مشتریان، فرآیندها را برای شرکت ها ساده تر کند.

پتانسیل پیام رسانی و برنامه های خاص در خدمات بانکداری می تواند، خطرات زیادی را برای داده های شخصی و اطلاعات مالی مصرف کنندگان ایجاد کند. بانک ها و اتحادیه های اعتباری باید هوشیار بوده و به دنبال راه حل های امن برای محافظت از داده های کاربران و حفظ حریم خصوصی آن ها باشد.

برخی از راه حل های نرم افزاری برای داشتن یک حرفه رو به جلو در بانکداری این است که تکنولوژی بانکداری باز را با ابزارهای تعاملی ترکیب کرده و پروسه بانکداری را برای مشتریان راحت تر سازد. بانکداری باز، مزایای زیادی در حمایت از حریم خصوصی مشتری دارد، چون برای تمام اطلاعات و فرآیندهای مشتری رمز گذاشته و پروسه های منظم بسیاری در زمینه بانکداری تعاملی به کار می برد.

[ratings]