مرابحه نوعی قرارداد مالی اسلامی است که در آن بانک یا مؤسسه مالی به درخواست مشتری، کالا یا خدمتی را خریداری کرده و سپس با افزودن یک سود مشخص و توافقشده آن را بهصورت نقد یا اقساط به مشتری میفروشد.

اگر شما قصد خرید کالایی دارید اما پول نقد کافی ندارید، بانک آن کالا را برای شما میخرد و بعد با یک سود مشخص به شما میفروشد. شما نیز مبلغ را طبق قرارداد و معمولاً بهصورت اقساطی بازپرداخت میکنید.ویژگی مهم مرابحه این است که سود بانک از ابتدا روشن است و در طول قرارداد تغییر نمیکند. همین شفافیت، مرابحه را به یکی از پرکاربردترین روشهای تأمین مالی اسلامی تبدیل کرده است.

وام مرابحه چیست؟

| سوال | پاسخ |

|---|---|

| مرابحه چیست؟ | فروش کالا با سود مشخص |

| وام مرابحه چیست؟ | خرید کالا توسط بانک و فروش اقساطی به مشتری |

| سود مرابحه | از ابتدا مشخص است |

| حکم شرعی | در صورت رعایت شرایط، مجاز است |

| تفاوت با قرض الحسنه | مرابحه سود دارد، قرض الحسنه ندارد |

مرابحه چیست با ذکر مثال

برای شفافتر شدن مفهوم قرارداد مرابحه، یک مثال ساده را در نظر بگیریم:

فرض کنید شما میخواهید یک دستگاه تلویزیون بخرید که قیمت آن ۱۰ میلیون تومان است، اما در حال حاضر پول کافی برای خرید نقدی آن ندارید. به همین دلیل به یک بانک مراجعه میکنید و درخواست میکنید که این تلویزیون را برای شما خریداری کند.

بانک پس از بررسی درخواست شما و توافق بر سر شرایط، تلویزیون را به قیمت ۱۰ میلیون تومان خریداری میکند. حالا بانک این تلویزیون را به شما میفروشد، اما نه به قیمت ۱۰ میلیون تومان. بانک برای ارائه این خدمات، یک درصد مشخصی از سود را به قیمت اصلی اضافه میکند. فرض کنیم که بانک تصمیم میگیرد ۱۵ درصد سود بگیرد. بنابراین قیمت نهایی تلویزیون برای شما ۱۱.۵ میلیون تومان خواهد بود.

شما توافق میکنید که این مبلغ ۱۱.۵ میلیون تومان را در طول یک سال و در اقساط ماهانه به بانک پرداخت کنید. هر ماه شما مبلغی را به بانک پرداخت میکنید تا در پایان سال کل ۱۱.۵ میلیون تومان تسویه شود.

در این مثال:

- قیمت اصلی کالا: ۱۰ میلیون تومان

- سود بانک: ۱۵ درصد (۱.۵ میلیون تومان)

- قیمت نهایی: ۱۱.۵ میلیون تومان

- شرایط پرداخت: به صورت اقساط ماهانه طی یک سال

- این قرارداد به شما این امکان را میدهد که تلویزیون مورد نظرتان را بدون پرداخت نقدی اولیه و با پرداخت تدریجی خریداری کنید، و بانک هم از سود تعیینشدهای که از ابتدا مشخص شده است، بهرهمند میشود. در این نوع قرارداد، قیمت و شرایط پرداخت کاملاً شفاف و از قبل تعیین شده است، بنابراین هیچ گونه تغییر یا افزایش هزینهای در طول قرارداد رخ نخواهد داد.

مدیریت ریسک اعتباری پیش از اعطای وام اهمیت بالایی دارد زیرا این کار باعث میشود بانک یا موسسه مالی از بازپرداخت وام اطمینان یابد و از بروز خسارات مالی ناشی از نکول وامگیرنده جلوگیری کند. همچنین، مدیریت مناسب ریسک به حفظ سلامت مالی و ثبات نقدینگی مؤسسه کمک میکند.

موارد مصرف وام مرابحه (کاربردها)

وام مرابحه تقریباً برای هر نوع خرید کالا یا خدمت قابلاستفاده است و به همین دلیل انعطافپذیری بالایی دارد. مهمترین موارد مصرف عبارتاند از:

- خرید کالاهای مصرفی (تلویزیون، لوازم خانگی، موبایل، لپتاپ و…)

- خرید تجهیزات صنعتی و تولیدی

- خرید خودرو و ماشینآلات

- خرید مصالح و تجهیزات ساختمانی

- تأمین هزینه خدمات (درمان، تعمیرات، آموزش و…)

- سرمایه در گردش بنگاهها و شرکتها

- خرید مواد اولیه کارگاهها و واحدهای تولیدی

به دلیل ماهیت روشن و واقعی بودن معامله، مرابحه یکی از پرکاربردترین روشهای تأمین مالی در بانکهای ایران و جهان است.

معنی کلمه مرابحه

واژه «مرابحه» از ریشه «رِبْح» به معنی سود و منفعت گرفته شده است.

بنابراین مرابحه یعنی معاملهای که در آن قیمت خرید کالا + سود مشخص فروشنده اعلام میشود.

انواع وام مرابحه

تسهیلات مرابحه انواع مختلفی دارد که هر یک ویژگیها و کاربردهای خاص خود را دارند. در ادامه به بررسی برخی از مهمترین انواع وام مرابحه میپردازیم:

- مرابحه ساده:

رایجترین نوع تسهیلات مرابحه است که در آن، فروشنده کالایی را به قیمت تمام شده خود به علاوه سود مشخص به خریدار میفروشد.

مثال: خرید یک خودرو از بانک به صورت اقساطی. - مرابحه توثیقی:

در این نوع وام، خریدار کالایی را خریداری میکند و سپس آن کالا را به عنوان وثیقه به فروشنده میدهد. در صورت عدم پرداخت اقساط، فروشنده میتواند کالا را پس بگیرد.

مثال: خرید یک زمین و استفاده از آن زمین به عنوان وثیقه برای دریافت وام. - مرابحه استصناعی (برای کالاهای در حال ساخت):

در این نوع تسهیلات، فروشنده کالایی را که هنوز تولید نشده است، به خریدار میفروشد. یعنی فروشنده تعهد میکند که کالایی را مطابق مشخصات معین تولید و به خریدار تحویل دهد.

مثال: پیشخرید یک آپارتمان در یک پروژه ساختمانی. - مرابحه موجل (با مهلت بیشتر):

در این نوع، موعد پرداخت اقساط به تعویق میافتد. این نوع مرابحه بیشتر برای مواردی استفاده میشود که خریدار نیاز به مهلت بیشتری برای پرداخت اقساط داشته باشد.

مثال: خرید یک دستگاه صنعتی با پرداخت اقساط طولانیمدت. - مرابحه مشروط:

در این نوع، فروشنده میتواند شرطهایی را برای فروش کالا تعیین کند. مثلاً شرط کند که خریدار از کالا به صورت خاصی استفاده کند یا آن را به شخص دیگری نفروشد.

مثال: فروش یک دستگاه تجهیزات پزشکی با شرط اینکه خریدار از آن فقط در یک بیمارستان خاص استفاده کند. - مرابحه متصرفه:

در این نوع، فروشنده کالایی را که قبلاً خریداری کرده، با سود مشخص به دیگری میفروشد.

مثال: فروشندهای که خودرویی را خریداری کرده و سپس آن را به قیمت بالاتر به مشتری دیگری میفروشد.

نکات مهم در مورد تسهیلات مرابحه:

- شفافیت: قیمت تمام شده کالا باید به صورت شفاف برای خریدار مشخص شود.

- سود مشخص: سود فروشنده از قبل تعیین شده و در قرارداد قید میشود.

- مالکیت کالا: تا زمانی که تمام اقساط پرداخت نشود، مالکیت کالا به طور کامل به خریدار منتقل نمیشود.

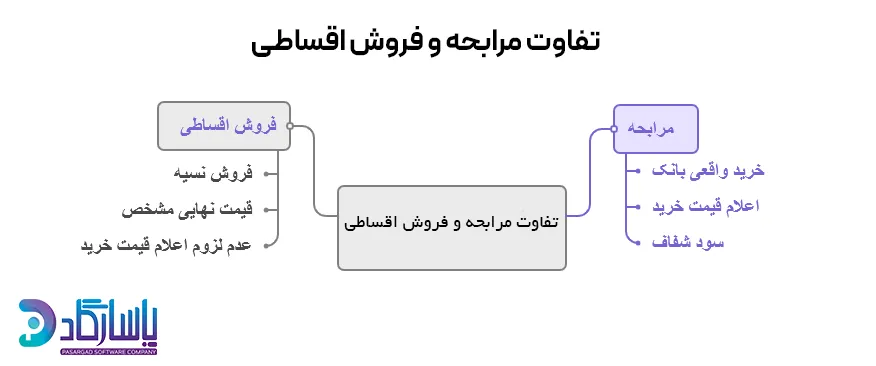

تفاوت مرابحه و فروش اقساطی

وام مرابحه و فروش اقساطی هر دو روشهای فروش کالا به صورت نسیه هستند، اما تفاوتهای مهمی با هم دارند که درک آنها برای انتخاب روش مناسب بسیار مهم است.

عقد مرابحه:

در عقد مرابحه، فروشنده کالا را به قیمت تمام شده خود به علاوه سود مشخص به خریدار میفروشد. یعنی فروشنده قیمت تمام شده کالا را (هزینه خرید، حمل و نقل و …) به خریدار میگوید و سپس مبلغی را به عنوان سود به آن اضافه میکند.

- شفافیت قیمت: قیمت تمام شده کالا برای خریدار مشخص است.

- سود مشخص: سود فروشنده از قبل تعیین شده و در قرارداد قید میشود.

- مالکیت کالا: تا زمانی که تمام اقساط پرداخت نشود، مالکیت کالا به طور کامل به خریدار منتقل نمیشود.

- عقد اسلامی: مرابحه یک عقد اسلامی است و در بانکداری اسلامی مورد استفاده قرار میگیرد.

فروش اقساطی:

در فروش اقساطی، کالا به خریدار تحویل داده میشود و بهای آن به صورت اقساط پرداخت میشود. قیمت کالا در فروش اقساطی معمولاً بالاتر از قیمت نقدی است.

- قیمت نامشخص: گاهی اوقات قیمت تمام شده کالا برای خریدار مشخص نیست و تنها قیمت نهایی اقساط اعلام میشود.

- سود نهفته: سود فروشنده در قیمت نهایی کالا لحاظ میشود و به صورت مستقیم به خریدار اعلام نمیشود.

- مالکیت کالا: معمولاً با تحویل کالا، مالکیت آن به خریدار منتقل میشود.

- عقد تجاری: فروش اقساطی یک عقد تجاری است و الزامات اسلامی در آن به صورت دقیق رعایت نمیشود.

| ویژگی | عقد مرابحه | فروش اقساطی |

|---|---|---|

| قیمت | قیمت تمام شده کالا مشخص است. | احتمالا قیمت تمام شده کالا مشخص نیست. |

| سود | سود به صورت شفاف اعلام میشود. | سود در قیمت نهایی کالا نهفته است. |

| مالکیت کالا | پس از اتمام اقساط، مالکیت منتقل میشود. | معمولاً با تحویل کالا، مالکیت منتقل میشود. |

| عقد | عقد اسلامی | عقد تجاری |

اوراق مرابحه چیست؟

اوراق مرابحه یک نوع ابزار مالی است که در بانکداری اسلامی استفاده میشود و به دولتها، شرکتها یا مؤسسات مالی کمک میکند تا پول مورد نیازشان را تأمین کنند. این اوراق به نوعی شبیه به اوراق قرضه هستند، اما با قوانین اسلامی همخوانی دارند.

شرکتها، بانکها و دولت برای تأمین مالی پروژهها، این اوراق منتشر میکنند. سرمایهگذاران با خرید این اوراق، مالک بخشی از دارایی پشتوانه میشوند.

فرض کنید یک شرکت ساختمانی قصد دارد یک برج مسکونی بزرگ بسازد. این شرکت برای تامین مالی ساخت این برج، میتواند به این روش عمل کند:

- تخمین هزینهها: ابتدا هزینههای ساخت برج از جمله خرید زمین، مصالح ساختمانی، دستمزد کارگران و… را به دقت محاسبه میکند.

- انتشار اوراق مرابحه: سپس این شرکت، اوراق را به تعداد مشخص و با ارزش اسمی معین منتشر میکند. هر یک از این اوراق نماینده بخشی از ارزش کل برج است.

- فروش اوراق: اوراق مرابحه به سرمایهگذاران فروخته میشود. هر سرمایهگذار با خرید یک یا چند اوراق، در واقع مالک بخشی از آن برج میشود.

- ساخت برج: با جمعآوری وجوه حاصل از فروش اوراق، شرکت ساختمانی اقدام به ساخت برج میکند.

- پرداخت سود: پس از اتمام ساخت برج و فروش آپارتمانهای آن، سود حاصل از فروش به نسبت تعداد اوراق خریداری شده به سرمایهگذاران پرداخت میشود.

انواع اوراق صکوک مرابحه و کاربرد آنها

اوراق مرابحه بر اساس هدف انتشار و نوع دارایی پشتوانه به انواع مختلفی تقسیم میشود. هر یک از این انواع، کاربردهای خاص خود را دارند و برای تامین مالی انواع مختلف پروژهها مورد استفاده قرار میگیرند. در ادامه به برخی از مهمترین انواع این اوراق اشاره میکنیم:

- اوراق مرابحه تامین مالی

هدف: تامین مالی برای خرید داراییهای ثابت یا جاری یک شرکت.

مثال: یک شرکت تولیدی قصد خرید ماشینآلات جدیدی دارد. برای تامین هزینه این ماشینآلات، اوراق مرابحه منتشر میکند. سرمایهگذاران با خرید این اوراق، در واقع مالک بخشی از این ماشینآلات میشوند و شرکت تولیدی با استفاده از پول حاصل از فروش اوراق، ماشینآلات مورد نیاز خود را خریداری میکند. - اوراق مرابحه رهنی

هدف: تامین مالی با استفاده از وثیقه گذاری بر روی یک دارایی خاص.

مثال: یک شرکت املاک، یک ساختمان تجاری را به عنوان وثیقه قرار میدهد و اوراق مرابحه رهنی منتشر میکند. سرمایهگذاران با خرید این اوراق، در واقع مالک بخشی از آن ساختمان میشوند و در صورت عدم پرداخت بدهی توسط شرکت املاک، میتوانند به آن ساختمان دسترسی داشته باشند. - اوراق مرابحه تامین نقدینگی

هدف: تامین نقدینگی مورد نیاز یک شرکت برای پرداخت بدهیها، هزینههای جاری و یا سرمایهگذاریهای کوتاهمدت.

مثال: یک شرکت تولیدی با مشکل کمبود نقدینگی مواجه شده است. برای رفع این مشکل، میتواند بخشی از موجودی کالاهای خود را به عنوان وثیقه قرار داده و اوراق مرابحه تامین نقدینگی منتشر کند. - اوراق مرابحه تامین سرمایه شرکتهای تجاری

هدف: تامین سرمایه برای توسعه و گسترش فعالیتهای یک شرکت تجاری.

مثال: یک شرکت تولیدی قصد دارد یک کارخانه جدید بسازد. برای تامین هزینههای ساخت این کارخانه، میتواند اوراق مرابحه تامین سرمایه منتشر کند. سرمایهگذاران با خرید این اوراق، در واقع مالک بخشی از کارخانه جدید خواهند بود.

در صورتی که حسابداری خود را به صورت دستی انجام میدهید آموزش نحوه ثبت حسابداری تسهیلات به شما کمک خواهد کرد.

مقایسه وام مرابحه و اوراق صکوک مرابحه

| ویژگی | وام مرابحه | اوراق صکوک مرابحه |

|---|---|---|

| ماهیت | قرارداد فروش کالا به صورت نسیه | اوراق بهادار با پشتوانه دارایی |

| مالکیت | مشتری مالک کامل کالا میشود | خریداران مالکان مشترک دارایی هستند |

| حجم معامله | معمولاً برای خرید کالاهای مشخص | حجم معاملات بزرگتر و متنوعتر |

| ریسک | ریسک کمتر (مرتبط با کالای خریداری شده) | ریسک بیشتر (مرتبط با عملکرد دارایی پشتوانه) |

| بازدهی | سود مشخص شده در قرارداد | سود متناسب با عملکرد دارایی پشتوانه |

۱.وام مرابحه چند درصد است؟

وام مرابحه در ایران معمولاً با نرخ سود مصوب بانک مرکزی ارائه میشود که در سالهای اخیر بین ۱۸ تا ۲۳ درصد متغیر بوده است، بسته به نوع بانک و تسهیلات. در واقع، بانک کالا یا خدمات مورد نیاز مشتری را میخرد و با افزودن سود مشخص (مثلاً ۲۰ درصد)، بهصورت اقساطی به او میفروشد. این سود همان نرخ اسمی وام است که در قرارداد قید میشود و بر اساس مبلغ و مدت بازپرداخت، اقساط محاسبه میشود. البته در عمل، نرخ دقیق وام مرابحه ممکن است با توجه به نوع وام، مبلغ، مدت و سیاستهای هر بانک کمی متفاوت باشد.

۲.مزایای اوراق صکوک مرابحه چیست؟

- سرمایهگذاری در داراییهای واقعی: سرمایهگذاران میتوانند در داراییهای ملموس و با ارزش سرمایهگذاری کنند.

- سوددهی بالا: معمولاً سود حاصل از این اوراق نسبت به سایر روشهای سرمایهگذاری بالاتر است.

- تامین مالی پروژههای بزرگ: این اوراق ابزاری مناسب برای تامین مالی پروژههای بزرگ و بلندمدت است.

- مطابقت با اصول اسلامی: این اوراق با اصول اسلامی سازگار هستند و برای سرمایهگذاران اسلامی جذابیت خاصی دارند.

۳. معایب اوراق مرابحه چیست؟

- ریسک پروژه: اگر پروژه مورد نظر با شکست مواجه شود، سرمایهگذاران ممکن است زیان ببینند.

- نقدشوندگی پایین: این اوراق معمولاً نقدشوندگی پایینی دارند و فروش آنها در بازار ممکن است با مشکلاتی همراه باشد.

- مدت زمان طولانی سرمایهگذاری: بازگشت سرمایه در این اوراق معمولاً طولانیمدت است.

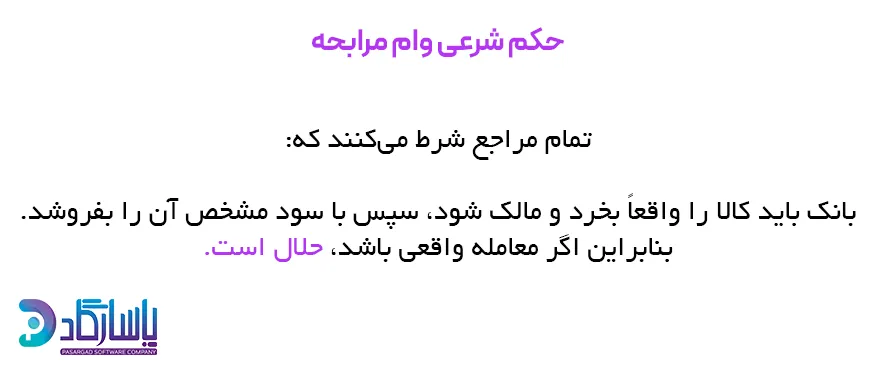

۴. حکم شرعی وام مرابحه چیست؟

وام مرابحه از نظر بسیاری از مراجع تقلید در صورتی که به درستی و طبق شرایط شرعی اجرا شود، مجاز و حلال است. در این نوع وام، بانک یا مؤسسه مالی به عنوان واسطه عمل میکند و کالا یا دارایی مورد نیاز مشتری را خریداری کرده و سپس با افزودن سودی معین، آن را به مشتری میفروشد. شرط اصلی حلال بودن این نوع وام این است که بانک باید ابتدا مالکیت کالا را به دست آورد و سپس آن را به مشتری بفروشد. برخی مراجع ممکن است نسبت به جزئیات اجرای آن نظرات متفاوتی داشته باشند، اما به طور کلی، در صورتی که تمامی شرایط شرعی رعایت شود، این نوع وام را جایز میدانند.

۵. تفاوت وام مرابحه و مضاربه چیست؟

مضاربه و مرابحه دو نوع عقد در معاملات اسلامی هستند که هر کدام ویژگیها و کاربردهای خاص خود را دارند. در عقد مضاربه، دو طرف قرارداد (مالک سرمایه و عامل کار) سرمایه مشترکی را برای تجارت فراهم میکنند و سود حاصل از آن را بر اساس نسبت سرمایه گذاری شده تقسیم میکنند. در واقع، مضاربه نوعی مشارکت در سود و زیان است. اما در مرابحه، فروشنده کالایی را به قیمت تمام شده به علاوه سود مشخص به خریدار میفروشد. در این عقد، موضوع معامله کالا است و فروشنده کالای مورد نظر را پیش از فروش خریداری میکند. بنابراین، تفاوت اصلی این دو عقد در ماهیت معامله است: در مضاربه، هدف مشارکت در سود و زیان است، در حالی که در مرابحه، هدف فروش کالایی با سود مشخص است.

۶. تفاوت وام جعاله و وام مرابحه در چیست؟

جعاله و مرابحه دو نوع عقد در معاملات اسلامی هستند که در ظاهر شباهتهایی به یکدیگر دارند اما تفاوتهای اساسی آنها را از هم متمایز میکند. در جعاله، فردی (عامل) متعهد میشود کاری را انجام دهد و دیگری (موجبالاجر) متعهد میشود در صورت انجام کار، مبلغ مشخصی را به عنوان اجر به عامل پرداخت کند. به عبارت سادهتر، جعاله نوعی قرارداد پاداش است. اما در مرابحه، فروشنده کالایی را به قیمت تمامشده به علاوه سود مشخص به خریدار میفروشد. در این عقد، موضوع معامله کالا است و فروشنده کالای مورد نظر را پیش از فروش خریداری میکند. بنابراین، تفاوت اصلی این دو عقد در موضوع معامله (کار در جعاله و کالا در مرابحه) و نحوه تعیین قیمت است.

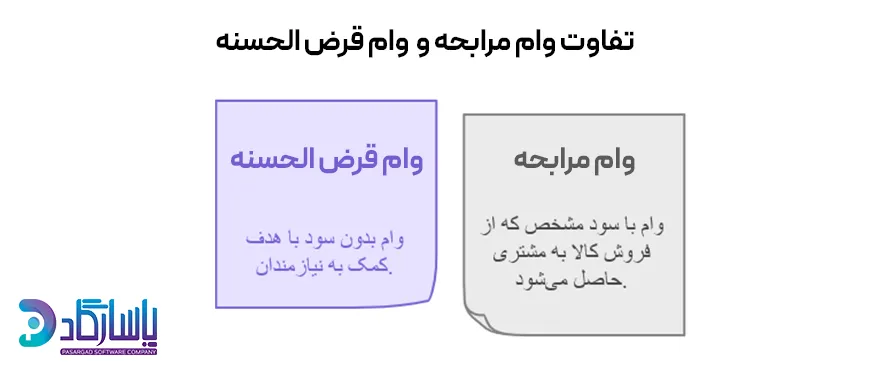

۷. تفاوت وام مرابحه و قرض الحسنه در چیست؟

تفاوت اصلی وام قرض الحسنه و مرابحه در نوع سود و استفاده از آن است. در وام قرضالحسنه، وامدهنده بدون دریافت هیچ سودی و تنها با هدف کمک به نیازمند، مبلغی را به وامگیرنده قرض میدهد. اما در مرابحه، بانک یا مؤسسه مالی کالایی را خریده و با افزودن سود مشخصی آن را به مشتری میفروشد، بنابراین سود از ابتدا تعیین میشود و مشتری ملزم به پرداخت آن است.

۸. تسهیلات مرابحه چیست؟

تسهیلات مرابحه نوعی وام بانکی است که بر اساس اصول اسلامی ارائه میشود. در این نوع تسهیلات، بانک کالایی را خریداری کرده و سپس آن را با سود مشخص به مشتری میفروشد. به عبارت سادهتر، شما به بانک سفارش خرید کالایی را میدهید، بانک آن کالا را خریداری کرده و سپس با افزودن سود به قیمت تمام شده، آن را به شما میفروشد. این نوع تسهیلات برای خرید کالاها و خدمات مختلفی مانند خودرو، مسکن، لوازم خانگی و… مورد استفاده قرار میگیرد. مزیت اصلی تسهیلات مرابحه این است که مطابق با اصول اسلامی بوده و برای افرادی که به دنبال گزینههای مالی اسلامی هستند، مناسب است.

۹. حکم شرعی وام مرابحه از نظر آیت الله خامنه ای چیست؟

بر اساس فتاوای آیتالله خامنهای، وام مرابحه اگر با رعایت شرایط شرعی انجام شود، حکم آن حلال است. یعنی بانک واقعاً باید کالا را بخرد، مالک آن شود و سپس با افزودن سود مشخص و توافقی، آن را به مشتری بفروشد (نه اینکه فقط پول بدهد و سود بگیرد، که شبیه رباست و حرام است). بنابراین شرط اصلی حلال بودن، واقعی بودن خرید و فروش کالا و نه صرفاً رد و بدل کردن پول است.

۱۰. مرابحه بانکی چیست؟

مرابحه بانکی یعنی وقتی بانک یک کالا را به درخواست مشتری میخرد و بعد با سود مشخص به او میفروشد، معمولاً بهصورت قسطی. بانک اول خودش مالک کالا میشود و بعد آن را به مشتری میفروشد. این روش طوری طراحی شده که با قوانین بانکداری اسلامی، که ربا را ممنوع میداند، سازگار باشد.

۱۱. قرارداد مرابحه چیست؟

قرارداد مرابحه یعنی فروش یک کالا به خریدار، با اعلام قیمت خرید و افزودن سود مشخص. مثلاً فروشنده میگوید این کالا را ۱۰ میلیون خریدهام و با ۲ میلیون سود به تو میفروشم. این قرارداد هم میتواند نقدی باشد و هم نسیه (قسطی).

۱۲. بیع مرابحه چیست؟

بیع مرابحه یعنی فروش کالایی که فروشنده اول قیمت خریدش را به خریدار میگوید و بعد با اضافه کردن مقدار مشخصی سود، آن را میفروشد. مثلاً میگوید: «این کالا را ۱۰ میلیون خریدم، با ۲ میلیون سود به تو میفروشم.» این فروش میتواند نقدی یا قسطی باشد. بیع مرابحه بیشتر در بانکها استفاده میشود تا وام دادن به شکل خرید و فروش واقعی انجام شود و از ربا دوری شود.

۱۳. اسناد مرابحه چیست؟

اسناد مرابحه، مدارک و قراردادهایی هستند که در تسهیلات مرابحه بین بانک و مشتری رد و بدل میشود تا نشان دهد معامله واقعی انجام شده است. این اسناد شامل قرارداد خرید بانک از فروشنده اصلی، قرارداد فروش بانک به مشتری، فاکتور خرید، جدول اقساط، و ضمانتنامهها است. هدف از این اسناد این است که ثابت کند بانک واقعاً کالا یا خدمت را خریده و بعد با سود مشخص به مشتری فروخته، نه اینکه صرفاً پولی داده و سود گرفته باشد (که شبیه ربا است). این مدارک در بانکداری اسلامی اهمیت زیادی دارند تا معامله از نظر شرعی صحیح باشد.

71 دیدگاه برای “مرابحه چیست؟”

عقد مرابحه چیه؟

معنی مرابحه همین میشه؟

بله داخل متن به معنی مرابحه اشاره شده است.

معنی مرابحه در بانک چیه؟ توی قرض الحسنه چی؟ فرق دارند؟

سلام،تشکر بابت توضیحات، امکانش هست تفاوت مرابحه با تامین مالی زنجیره ای (SCF) رو توضیح بدید

سلام. بله البته.

مرابحه و تامین مالی زنجیره ای (SCF) هر دو ابزار مالی هستند که در تامین مالی کسبوکارها مورد استفاده قرار میگیرند، اما ماهیت و کاربرد آنها متفاوت است. مرابحه یک قرارداد خرید و فروش کالا یا خدمات است که در آن فروشنده کالایی را به قیمت تمام شده به علاوه سود مشخصی به خریدار میفروشد. این روش بیشتر در بانکداری اسلامی مورد استفاده قرار میگیرد و برای تامین مالی کوتاهمدت مناسب است. از سوی دیگر، تامین مالی زنجیره ای (SCF) فرایندی است که در آن جریانهای مالی در طول زنجیره تامین بهینه میشود. در SCF، یک نهاد مالی یا پلتفرم، با تامین مالی پیش از موعد فاکتورهای تامینکنندگان، به بهبود جریان نقدینگی شرکتها کمک میکند و به این ترتیب به کاهش هزینههای مالی و افزایش کارایی زنجیره تامین میانجامد. به طور خلاصه، مرابحه بر روی خرید و فروش یک کالا یا خدمت خاص تمرکز دارد و بیشتر برای تامین مالی کوتاهمدت استفاده میشود، در حالی که SCF به کل زنجیره تامین نگاه میکند و هدف آن بهبود جریان نقدینگی و کاهش هزینههای مالی در کل زنجیره است.

فرق مرابحه و قرض الحسنه چیه؟

در متن تفاوت مرابحه و قرض الحسنه توضیح داده شده است

کجا تسهیلات مرابحه میدن؟

تسهیلات مرابحه توسط بانکها و مؤسسات مالی مختلفی ارائه میشود.

وام محاربه چیست

وام محاربه اشتباه است. وام مرابحه درست است. در متن توضیح داده شده است

اسناد مرابحه چیست؟

مفهوم اسناد مرابحه در متن توضیح داده شده است.

وام مرابعه چیه

وام مرابحه در متن توضیحح داده شده

مرابحع درسته یا مرابحه؟

مرابحه

مراحبه چیست

وام مرابحه چند درصد است؟

در متن اضافه شد

حکم شرعی وام مرابحه خامنه ای حلاله؟

حلال

وام محاربه چیست

وام مرابحه صحیح است و در متن نوشته شده

مرابحه بانک ملی چیست

معنی مرابحه در بانک

در متن معنی مرابحه در بانک را بخوانید

قرارداد مرابحه چیست با معنی مرابحه فرق دارد؟

در متن بخوانید

مرابهه درسته یا مرابحه؟

مرابحه

معنای مرابحه را بفرمایید

معنای مرابحه در متن اضافه شد

وام مرابعه میخوام بگیرم

مرابعه اشتباه است. مرابحه صحیح است

معنی کلمه مرابحه چیست

معاملهای همراه با سود

صکوک مرابحه چیست

در متن به صورت کامل صکوک مرابحه توضیح داده شده

مرابحه نسیه چیست

مرابحه نسیه یعنی فروش قسطی؛ مثلاً فروشنده کالایی را که ۱۰ میلیون خریده، به شما میگوید با ۲ میلیون سود، آن را ۱۲ میلیون میفروشم و شما هم این ۱۲ میلیون را طی چند قسط در آینده پرداخت میکنید.

وام مرابحه بانک تجارت چیست

مرابحه در اسلام چه جایگاهی داره

درباره جایگاه مرابحه در اسلام در متن مطالبی نوشته شده

مرابحه بانکی چیه؟با مرابحه معمولی فرق داره؟

مرابحه بانکی نوعی عقد مالی اسلامی است که در آن بانک کالایی را به قیمت تمامشده بهعلاوه سود مشخص به مشتری میفروشد و مشتری میتواند مبلغ را بهصورت نقدی یا اقساطی پرداخت کند. در مرابحه بانکی، فرآیند خرید و فروش بهطور رسمی توسط بانک انجام میشود، در حالی که مرابحه معمولی میتواند بین دو طرف بدون دخالت بانک یا مؤسسه مالی صورت گیرد. در مرابحه بانکی، فرآیند و نظارت بانک بر انجام معامله و پرداختهای مشتری مهم است.

مرابحه بانک ملی چیست؟

نوع تسهیلات مرابحه یعنی چی

انواع تسهیلات مرابحه را در متن بخوانید

معنی مرابحه در بانکداری چیه؟

مرابحه در بانکداری به معاملهای گفته میشود که بانک کالا یا دارایی را با اعلام قیمت تمامشده و افزودن سود مشخص، به مشتری میفروشد.

عقد مرابحه بانکی چیست

عقد مرابحه بانکی قراردادی است که در آن بانک کالایی را به قیمت تمامشده بهعلاوه سود مشخص به مشتری میفروشد و مشتری مبلغ را نقداً یا اقساطی پرداخت میکند. این عقد از رایجترین روشهای تأمین مالی اسلامی در بانکهاست.

تعریف مرابحه را بگید. مراحبه با مرابحه یکیه؟

مرابحه صحیح است و در متن توضیح داده شده

منظور از تسهیلات مرابحه چیست

تسهیلات مرابحه در متن توضیح داده شده

اسناد مرابحه چیست

اسناد مرابحه در متن توضیح داده شده

وام مرابحه بانک ملی چیست

وام مرابحه بانک ملی، نوعی تسهیلات بانکی است که بر اساس قرارداد مرابحه طراحی شده

وام مرابحه بانک تجارت چیست

وام مرابحه بانک تجارت، نوعی تسهیلات بانکی است که بر اساس قرارداد مرابحه طراحی شده و به مشتریان حقیقی و حقوقی ارائه میشود. در این نوع وام، بانک ابتدا کالای مورد نیاز مشتری را خریداری کرده و سپس با افزودن سود مشخص، آن را به مشتری میفروشد. مشتری مبلغ را بهصورت اقساطی در مدت زمان معین بازپرداخت میکند.

وام مرابحه مسکن چیه؟

در متن نوشته شده

عقد مرابحه لازم است یا جایز

عقد مرابحه یک عقد لازم است

وام مرابحه جریمه دیرکرد همداره؟

اگر داره، باز هم قرداد اسلامی و شرعیه؟

مرابحه نسیه چیست

در متن مرابحه نسیه توضیح داده شد. بررسی فرمایید