فروش اقساطی چیست؟

فروش اقساطی یکی از روشهای فروش است که در آن مشتری کالا یا خدمات را دریافت میکند اما هزینه آن را بهصورت تدریجی و در چند قسط پرداخت میکند. این روش معمولاً برای خریدهای گرانقیمت مانند لوازم خانگی، خودرو، تجهیزات صنعتی و حتی خدمات پزشکی و آموزشی استفاده میشود. در فروش اقساطی، فروشنده معمولاً مبلغی را بهعنوان سود به قیمت اصلی کالا اضافه میکند.

فرمول محاسبه فروش اقساطی کالا

محاسبه اقساط معمولاً با در نظر گرفتن مبلغ کل کالا، نرخ سود، تعداد اقساط و مدت زمان بازپرداخت انجام میشود.

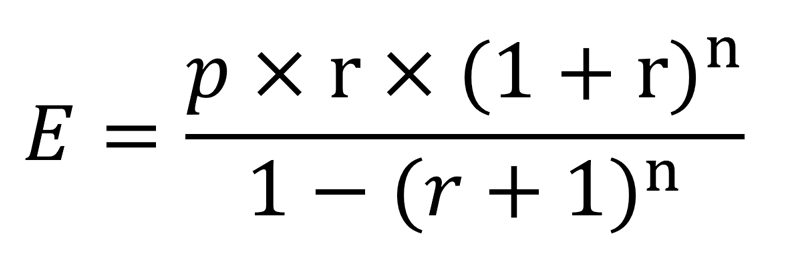

فرمول محاسبه قسط ماهانه (فرمول سود مرکب)

در روش رایج که سود به صورت مرکب محاسبه میشود، فرمول زیر برای محاسبه قسط ماهانه استفاده میشود:

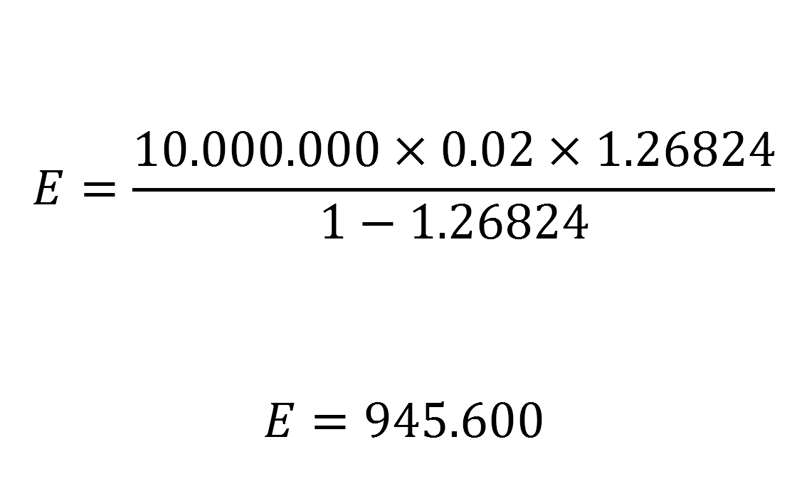

مثال : خرید یک کالا به ملغ ۱۰ میلیون تومان با نرخ سود سالانه ۲۴ درصد (یعنی ماهانه ۲٪ یا ۰.۰۲) و مدت بازپرداخت ۱۲ ماه، بدون پیش پرداخت

محاسبه قسط ماهانه:

- E = مبلغ هر قسط

- p (قیمت کالا)= 10.۰۰۰.۰۰۰ تومان

- r (نرخ سود ماهیانه)= 24/۱۲= 0.۰۲

- n (تعداد اقساط)= 12 ماه

بنابراین، قسط ماهانه برای فروش اقساطی کالای ۱۰ میلیون تومانی با نرخ سود سالیانه ۲۴ درصد و ۱۲ قسط، تقریباً ۹۴۵,۶۰۰ تومان خواهد بود.

روش سادهتر: سود ساده (بدون ترکیب سود)

در این روش، ابتدا سود کل بر اساس نرخ سالانه محاسبه میشود و سپس کل مبلغ به تعداد اقساط تقسیم میشود.

فرمول:

کل سود = 2,۴۰۰,۰۰۰ تومان

قسط ماهانه = مبلغ کل / تعداد اقساط

قسط ماهانه ≈ ۱,۰۳۳,۳۳۳ تومان

بنابراین، قسط ماهانه برای فروش اقساطی کالای ۱۰ میلیون تومانی با نرخ سود سالیانه ۲۴ درصد و ۱۲ قسط، تقریباً ۱,۰۳۳,۳۳۳ تومان خواهد بود.

فرمول محاسبه سود فروش اقساطی

سود فروش اقساطی برابر است با تفاوت بین مبلغ کل اقساط و قیمت نقدی کالا.

فرمول کلی محاسبه سود خرید اقساطی:

مثال محاسبه سود فروش اقساطی:

مبلغ کل اقساط = 12,۴۰۰,۰۰۰ تومان

قیمت اصلی کالا = 10,۰۰۰,۰۰۰ تومان

سود کل = 2,۴۰۰,۰۰۰ تومان

این سود بهتدریج و با دریافت هر قسط شناسایی میشود. مثلاً در مثال بالا، سود هر قسط تقریباً ۲۰۰,۰۰۰ تومان است.

سند فروش اقساطی چیست؟

سند فروش اقساطی، یک سند حسابداری است که هنگام فروش کالا یا خدمات بهصورت اقساطی ثبت میشود و شامل مبلغ کل فروش (اصل قیمت کالا بهعلاوه سود اقساطی)، بدهی مشتری، سود تحققنیافته و درآمد فروش است. در این سند، مبلغ کل اقساط به عنوان حسابهای دریافتنی ثبت میشود، سود کل به عنوان سود تحققنیافته شناسایی میشود و با دریافت هر قسط، سود به درآمد تبدیل میگردد. همچنین بهای تمام شده کالا نیز به طور جداگانه ثبت میشود تا کاهش موجودی کالا مشخص شود.

اصول حسابداری فروش اقساطی

حسابداری فروش اقساطی با سایر روشهای فروش تفاوت دارد، زیرا مبلغ فروش بهصورت تدریجی دریافت میشود و نیاز به پیگیری اقساط وجود دارد. اصول حسابداری این نوع فروش شامل موارد زیر است:

- شناسایی درآمد: در روش فروش اقساطی، درآمد به تدریج شناسایی میشود، به این معنا که سود فروش بر اساس اقساط دریافتشده شناسایی و ثبت میشود.

- ثبت بدهی مشتریان: مشتری در ابتدا بدهکار شناخته شده و مبلغ اقساط در طی دورههای مشخص به حساب فروشنده واریز میشود.

- ثبت درآمد بهره (در صورت وجود سود اقساطی): اگر فروش شامل بهره باشد، بهره بهعنوان درآمد جداگانه شناسایی میشود.

- کنترل حسابهای دریافتنی: فروشنده باید حسابهای دریافتنی از مشتریان را مدیریت کند تا تأخیر در پرداخت اقساط یا عدم پرداخت را بررسی کند.

مرحله اول: ثبت فروش کالا

در زمان فروش کالا، دو سند حسابداری ثبت میشود:

سند اول (ثبت فروش):

- حسابهای دریافتنی (اقساطی): مبلغ کل اقساط (۱۲,۴۰۰,۰۰۰ تومان) به عنوان بدهی مشتری ثبت میشود.

- فروش کالا: مبلغ اصلی کالا (۱۰,۰۰۰,۰۰۰ تومان) به عنوان درآمد فروش ثبت میشود.

- سود تحقق نیافته فروش اقساطی: مبلغ سود کل اقساط (۲,۴۰۰,۰۰۰ تومان) به عنوان سود تحقق نیافته ثبت میشود. این سود به تدریج و با دریافت هر قسط، شناسایی و به حساب درآمد منظور میشود.

تا اینجا در این بخش، با مفهوم فروش اقساطی و نحوه محاسبه سود و اقساط آن آشنا شدید. برای سادهسازی و مدیریت هرچه بهتر فرآیند فروش اقساطی در فروشگاه خود، استفاده از نرم افزار فروش اقساطی کالا و خدمات بهترین گزینه است. این نرمافزار تمامی مراحل فروش اقساطی را به صورت خودکار و بدون نیاز به محاسبات پیچیده و دستی انجام میدهند و از بروز هرگونه خطا جلوگیری میکنند. به این ترتیب، شما میتوانید به سرعت و به آسانی فروش اقساطی خود را مدیریت کنید و تمرکز بیشتری بر توسعه کسب و کار خود داشته باشید.

| حساب | بدهکار | بستانکار |

|---|---|---|

| حسابهای دریافتنی (اقساطی) | ۱۲,۴۰۰,۰۰۰ | |

| فروش کالا | ۱۰,۰۰۰,۰۰۰ | |

| سود تحقق نیافته فروش اقساطی | ۲,۴۰۰,۰۰۰ |

سند دوم (ثبت بهای تمام شده کالا):

- بهای تمام شده کالای فروش رفته: مبلغ بهای تمام شده کالا (۱۰,۰۰۰,۰۰۰ تومان) به عنوان هزینه ثبت میشود.

- موجودی کالا: موجودی کالا به همان میزان کاهش مییابد.

| حساب | بدهکار | بستانکار |

|---|---|---|

| بهای تمام شده کالای فروش رفته | ۱۰,۰۰۰,۰۰۰ | |

| موجودی کالا | ۱۰,۰۰۰,۰۰۰ |

مرحله دوم: ثبت دریافت هر قسط

با دریافت هر قسط، دو سند حسابداری ثبت میشود:

- سند اول (ثبت دریافت وجه):

- بانک/صندوق: مبلغ قسط دریافتی (۱,۰۳۳,۳۳۳ تومان) به حساب بانک یا صندوق شرکت اضافه میشود.

- حسابهای دریافتنی (اقساطی): مبلغ بدهی مشتری به همان میزان کاهش مییابد.

| حساب | بدهکار | بستانکار |

|---|---|---|

| بانک/صندوق | ۱,۰۳۳,۳۳۳ | |

| حسابهای دریافتنی (اقساطی) | ۱,۰۳۳,۳۳۳ |

سند دوم (ثبت شناسایی سود):

- سود تحقق نیافته فروش اقساطی: مبلغ سود مربوط به قسط دریافتی (۲۰۰,۰۰۰ تومان) از حساب سود تحقق نیافته کسر میشود.

- درآمد سود فروش اقساطی: مبلغ سود تحقق یافته به عنوان درآمد دوره شناسایی میشود.

- مبلغ سود مربوط به هر قسط، به نسبت مبلغ قسط به کل مبلغ اقساط محاسبه میشود. در مثال ما، از آنجا که هر قسط ۱,۰۳۳,۳۳۳ تومان است و کل مبلغ اقساط ۱۲,۴۰۰,۰۰۰ تومان، سود هر قسط برابر است با: (۱,۰۳۳,۳۳۳ / ۱۲,۴۰۰,۰۰۰) * ۲,۴۰۰,۰۰۰ = 200,۰۰۰ تومان.

- این مراحل برای هر قسط تکرار میشود تا زمانی که کل مبلغ اقساط و سود آن دریافت شود.

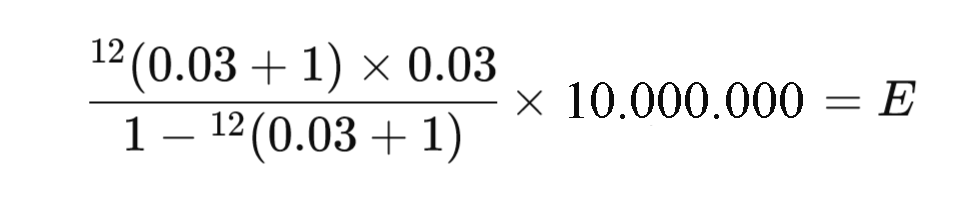

نحوه محاسبه سود ۳ درصد بازار

اگر در بازار نرخ سود ۳ درصد ماهیانه مدنظر باشد (که معمولاً بهعنوان سود بازار آزاد تلقی میشود)، فرمول همان فرمول اقساط است، با نرخ سود r = 0.03.

مثال:

برای کالای ۱۰ میلیون تومانی، نرخ سود ماهانه ۳٪ و ۱۲ قسط:

قسط ماهانه حدوداً ۹۷۹,۰۰۰ تومان میشود و سود کل هم افزایش مییابد.

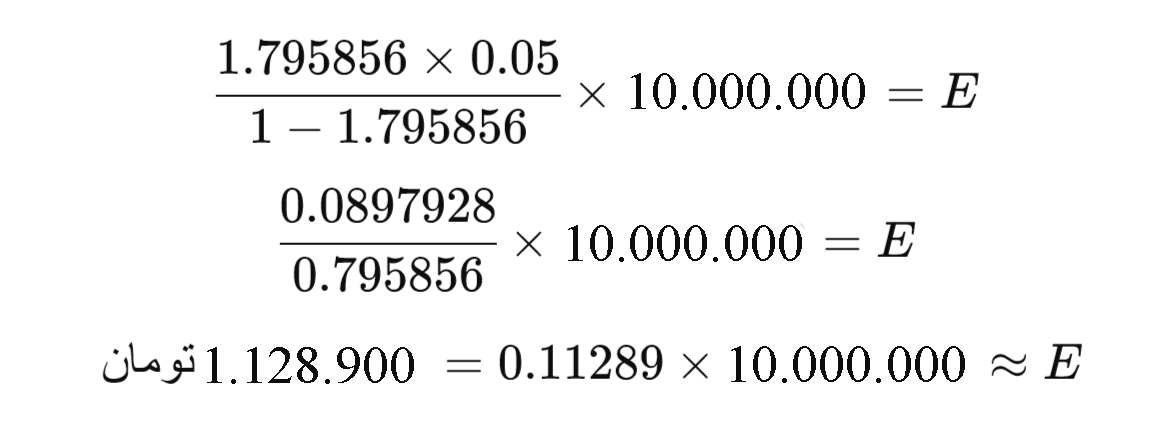

نحوه محاسبه سود ۵ درصد بازار

وقتی نرخ سود بازار ۵ درصد ماهیانه است، محاسبه اقساط به همان روش رایج (سود مرکب) انجام میشود، فقط نرخ r = 0.05 در فرمول قرار میگیرد.

مثال: فروش اقساطی با سود ۵ درصد ماهیانه

- قیمت کالا (P) = 10,000,000 تومان

- نرخ سود ماهیانه (r) = 0.05

- تعداد اقساط (n) = 12 ماه

یعنی قسط ماهانه حدود ۱,۱۲۸,۹۰۰ تومان خواهد بود.

محاسبه سود کل:

مبلغ کل اقساط = 1,۱۲۸,۹۰۰ × ۱۲ = 13,۵۴۶,۸۰۰ تومان

سود کل = 13,۵۴۶,۸۰۰ – ۱۰,۰۰۰,۰۰۰ = 3,۵۴۶,۸۰۰ تومان

یعنی سودی که فروشنده از این معامله کسب میکند، ۳,۵۴۶,۸۰۰ تومان است.

نحوه محاسبه سود ۵ درصد بازار را هم یاد بدید

در متن محاسبه سود ۵ درصد اضافه شد

محاسبه اقساط لوازم خانگی همینجوریه؟

بله

حسابداری فروش اقساطی را خوب یاد دادید.ممنون

دستتون درن نکنه فرمول فروش اقساطی کالا را گذاشتید