فروش اقساطی یکی از روشهای مرسوم برای افزایش فروش و جذب مشتریان بیشتر است. اما چالش اصلی در این روش، نحوه شناسایی سود و ثبت آن در حسابداری است. در اینجا، با ارائه توضیحات کامل و مثالهای ملموس، روشهای شناسایی سود را بررسی میکنیم.

شناسایی سود در فروش اقساطی چیست؟

هنگامی که یک کالا یا خدمات بهصورت اقساطی فروخته میشود، مشتری مبلغ را در چندین قسط پرداخت میکند. اما شرکت چه زمانی و چگونه سود حاصل از این فروش را در دفاتر خود ثبت کند؟ این موضوع بستگی به روش حسابداری دارد که شرکت انتخاب میکند.

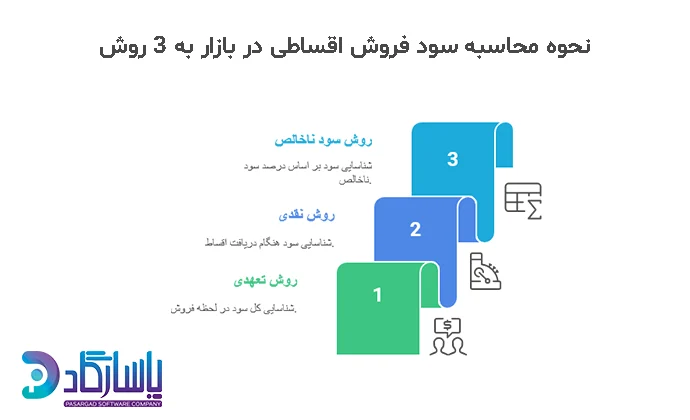

بهطور کلی سه روش برای شناسایی سود در فروش اقساطی وجود دارد:

- شناسایی کل سود در لحظه فروش (روش تعهدی)

- شناسایی سود در هنگام دریافت اقساط (روش نقدی)

- شناسایی سود بر اساس درصد سود ناخالص (روش سود ناخالص اقساطی)

در فروش اقساطی، مدیریت دقیق پرداختها، شناسایی صحیح سود، محاسبه سودهای معوق و کنترل بدهیها از اهمیت بالایی برخوردار است. یک نرم افزار فروش اقساطی جامع و قابل انعطاف میتواند تمامی این محاسبات پیچیده را بهصورت خودکار و بدون خطای انسانی انجام دهد. چنین نرمافزاری باید قابلیت محاسبه سود بر اساس روشهای مختلف حسابداری فروش اقساطی، مدیریت سررسید اقساط، یادآوری پرداختها به مشتریان و گزارشگیری دقیق از وضعیت مالی و سودآوری شرکت را داشته باشد. علاوه بر این، امکان یکپارچهسازی با سیستمهای مالی و بانکی باعث میشود که دریافت و پردازش پرداختها سریعتر و بهینهتر انجام شود. به همین دلیل، استفاده از یک نرمافزار حرفهای در کسبوکارهای مبتنی بر فروش اقساطی نهتنها دقت محاسبات را افزایش میدهد، بلکه باعث بهبود نقدینگی و کاهش ریسکهای مالی نیز میشود.

مثال شناسایی سود در فروش اقساطی

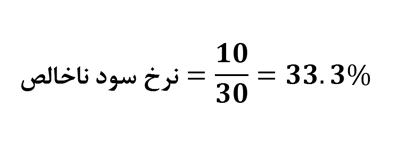

فرض کنید شما مالک یک شرکت لوازم صوتی و تصویری هستید. یک تلویزیون را با قیمت تمامشده ۲۰ میلیون تومان خریداری کردهاید و آن را به قیمت ۳۰ میلیون تومان بهصورت اقساطی در ۱۰ قسط ماهانه به فروش میرسانید. مشتری هر ماه مبلغ ۳ میلیون تومان پرداخت میکند.

در ادامه، هر سه روش شناسایی سود را با استفاده از این مثال بررسی میکنیم.

۱. شناسایی کل سود در لحظه فروش (روش تعهدی)

در این روش، سود فروش در همان زمان ثبت قرارداد شناسایی میشود، حتی اگر پول آن در آینده دریافت شود.

نحوه ثبت سود:

در لحظه عقد قرارداد، کل ۱۰ میلیون تومان سود (۳۰ – ۲۰) را بهعنوان درآمد شناسایی میکنید، حتی اگر هنوز اقساط دریافت نشده باشد.

✅ مزیت: سود بلافاصله در صورتهای مالی ثبت میشود و شرکت میتواند برنامهریزی مالی بهتری انجام دهد.

❌ عیب: اگر مشتری اقساط را نپردازد، شرکت باید اصلاحات حسابداری انجام دهد که پیچیده است.

۲. شناسایی سود در هنگام دریافت اقساط (روش نقدی)

در این روش، سود تنها زمانی شناسایی میشود که شرکت واقعاً مبلغ را دریافت کند. این روش برای کسبوکارهایی که نگران نکول (عدم پرداخت) مشتریان هستند، مناسبتر است.

نحوه ثبت سود:

در هر ماه که مشتری ۳ میلیون تومان قسط میپردازد، شما یک میلیون تومان از سود (۱۰ میلیون تومان کل سود ÷ ۱۰ ماه) را بهعنوان درآمد شناسایی میکنید.

✅ مزیت: اگر مشتری اقساط را پرداخت نکند، نیازی به اصلاح حسابها نیست.

❌ عیب: سود با تأخیر ثبت میشود، که ممکن است در تصمیمگیریهای مالی شرکت مشکل ایجاد کند.

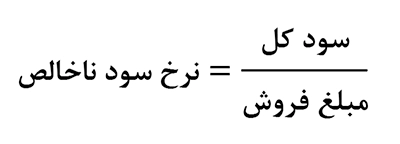

۳. شناسایی سود بر اساس درصد سود ناخالص (روش سود ناخالص اقساطی)

در این روش، ابتدا نرخ سود ناخالص محاسبه میشود و سپس به میزان هر قسط دریافتی، سود متناسب شناسایی میشود.

محاسبه نرخ سود ناخالص:

محاسبه مثال:

نحوه ثبت سود:

در هر قسط که مشتری ۳ میلیون تومان پرداخت میکند، ۳۳.۳٪ از آن سود است.

یعنی در هر قسط، ۱ میلیون تومان سود و ۲ میلیون تومان اصل سرمایه شناسایی میشود.

✅ مزیت: سود بهصورت تدریجی شناسایی شده و با دریافت اقساط هماهنگ است.

❌ عیب: محاسبات کمی پیچیدهتر از روشهای دیگر است.

کدام روش شناسایی سود در فروش اقساطی بهتر است؟

- روش تعهدی: اگر شرکت مطمئن است که مشتریان اقساط را پرداخت میکنند و میخواهد سود را سریعتر شناسایی کند.

- روش نقدی: اگر شرکت نگران نکول اقساط است و فقط سودی که واقعاً دریافت میشود را شناسایی میکند.

- روش سود ناخالص: اگر شرکت بخواهد سود را بهصورت متناسب با پرداخت اقساط ثبت کند.

- در استانداردهای حسابداری ایران، معمولاً روش سود ناخالص اقساطی برای شرکتهایی که فروش عمده اقساطی دارند، توصیه میشود.

- برای نرمافزارهای فروش اقساطی، روش سود ناخالص اقساطی به دلیل دقت بالا و ایجاد شفافیت در صورتهای مالی، گزینهای ایدهآل محسوب میشود.

نرمافزار فروش اقساطی پاسارگاد با قابلیتهایی مانند محاسبه خودکار سود اقساطی، مدیریت سررسیدها، پیگیری پرداختها و ارسال یادآوری اقساط، فرآیند فروش اقساطی را آسان و بدون دغدغه میسازد. همچنین، با یکپارچهسازی بانکی و کاهش ریسک مالی، راهکاری مطمئن برای مدیریت هوشمندانه و افزایش سودآوری کسبوکارها ارائه میدهد.