چگونه صندوق خانوادگی تشکیل دهیم؟

صندوقهای خانوادگی معمولاً غیردولتی، غیرانتفاعی و بر مبنای اعتماد متقابل بین اعضا فعالیت میکنند. اگر صندوق فقط در سطح خانوادگی و محدود به چند نفر باشد و فعالیت عمومی نداشته باشد، ممکن است نیاز به ثبت رسمی نداشته باشد، اما برای افتتاح حساب و مسائل حقوقی بهتر است مراحل ثبت طی شود.

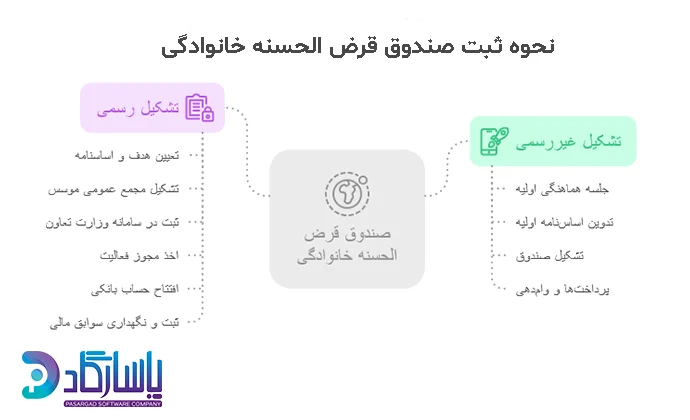

تشکیل صندوق قرض الحسنه خانوادگی به صورت غیررسمی (بین اعضای خانواده)

- جلسه هماهنگی اولیه:

🔸تعیین اعضای صندوق (مثلاً ۱۰ نفر از اقوام نزدیک)

🔸انتخاب نام برای صندوق (اختیاری) - تدوین اساسنامه اولیه و توافقنامه داخلی:

🔸میزان پسانداز ماهانه هر عضو (مثلاً ۵۰۰ هزار تومان)

🔸نحوه تخصیص وام (قرعهکشی، نوبتی یا نیازسنجی)

🔸سقف وام، مدت بازپرداخت، جریمه تأخیر (در صورت توافق)

🔸مسئولیتها: تعیین مسئول دریافت وجوه، ثبت حسابها، پیگیری اقساط - تشکیل صندوق:

🔸افتتاح حساب مشترک (به نام دو نفر از اعضا یا امین صندوق)

🔸یا استفاده از ابزارهای مدیریت مالی (مثل اپلیکیشن صندوق خانوادگی یا اکسل) - پرداختها و وامدهی:

🔸اعضا ماهانه سهم خود را واریز میکنند.

🔸در صورت نیاز، وام بدون سود (یا با توافق بر کارمزد اندک) پرداخت میشود.

نحوه ثبت صندوق قرض الحسنه خانوادگی به صورت رسمی

این نوع صندوق به صورت حقوقی (شرکت یا مؤسسه غیرتجاری) ثبت میشود و فعالیتهای آن تابع قوانین رسمی کشور است.

هدف از تشکیل صندوق قرض الحسنه فامیلی به صورت رسمی:

- افزایش اعتبار و رسمیت صندوق

- امکان گسترش اعضا و افزایش سرمایه

- امکان دریافت مجوز و نظارت قانونی

- قابلیت استفاده از خدمات بانکی و قضایی

مراحل ثبت قرض الحسنه خانوادگی به صورت رسمی

- تعیین هدف و اساسنامه صندوق

ابتدا باید هدف از تأسیس صندوق (مانند حمایت مالی اعضای خانواده، پرداخت وام بدون بهره، یا کمک در شرایط خاص) مشخص شود.

تهیه پیشنویس اساسنامه صندوق خانوادگی که شامل موارد زیر باشد:

– نام و عنوان صندوق

– تعداد اعضا

– روش جذب سرمایه (پرداختهای ماهانه اعضا)

– نحوه پرداخت و بازپرداخت وامها

– شرایط عضویت و خروج اعضا

– نحوه انتخاب مدیر، خزانهدار و بازرس - تشکیل مجمع عمومی موسس

تمامی اعضای داوطلب در یک جلسه اولیه حضور پیدا میکنند.

در این جلسه، اساسنامه تصویب شده، و اعضای هیئت مدیره، بازرس و مدیرعامل انتخاب میشوند.

صورتجلسه تنظیم و امضای تمام اعضا اخذ میشود. - ثبت در سامانه وزارت تعاون

مراجعه به سایت: www.mcls.gov.ir

ثبت اطلاعات مربوط به تعاونی یا صندوق، بارگذاری مدارک لازم، و انتخاب نوع فعالیت بهعنوان “صندوق قرضالحسنه غیرانتفاعی خانوادگی”. - اخذ مجوز فعالیت

پس از بررسی مدارک توسط اداره کل تعاون استان، در صورت تأیید، مجوز فعالیت صندوق صادر میشود. این مجوز برای فعالیت رسمی و باز کردن حساب بانکی به نام صندوق ضروری است. - افتتاح حساب بانکی

پس از دریافت مجوز، باید در یکی از بانکها حساب رسمی به نام صندوق باز شود. معمولاً امضای مدیرعامل و خزانهدار برای برداشت از حساب الزامی است. - ثبت و نگهداری سوابق مالی

تمامی تراکنشهای وامدهی، بازپرداخت، دریافت سهم ماهیانه و هزینهها باید بهصورت دقیق در دفتر روزنامه و دفتر کل صندوق ثبت شوند. استفاده از نرمافزار حسابداری صندوقهای قرضالحسنه میتواند مدیریت مالی را سادهتر و شفافتر کند.

مدارک مورد نیاز برای ثبت رسمی صندوق قرض الحسنه فامیلی

- انتخاب نام و تأیید آن از سوی اداره ثبت

- کپی شناسنامه و کارت ملی اعضای مؤسس (حداقل ۲ نفر)

- معرفی مدیرعامل و بازرس

- آدرس دقیق محل فعالیت صندوق

- صورتجلسه مجمع عمومی مؤسسین

- صورتجلسه هیئتمدیره (در صورت داشتن)

- نسخه رسمی و امضا شده اساسنامه صندوق قرض الحسنه فامیلی

- فرم درخواست ثبت (از سایت اداره ثبت مؤسسات غیرتجاری)

- آگهی ثبت در روزنامه رسمی پس از تأیید

اساسنامه صندوق قرض الحسنه خانوادگی

✅ ماده ۱: نام و نوع صندوق

- نام این صندوق «صندوق قرضالحسنه خانوادگی گلشن» میباشد و بهصورت غیرانتفاعی، مردمی و درونخانوادگی با هدف کمک مالی و توسعه همیاری و رفاه بین اعضای خود تشکیل شده است.

✅ ماده ۲: اهداف صندوق

- کمک به اعضا در تأمین نیازهای ضروری مالی بدون دریافت بهره (قرضالحسنه)

- توسعه روحیه تعاون، پسانداز و حمایت خانوادگی

- پیشگیری از رویآوردن اعضا به وامهای بانکی با سود بالا یا قرضهای نامطمئن

- ایجاد پشتوانه برای تأمین هزینههای غیرقابل پیشبینی اعضا (درمان، ازدواج، تحصیل و…)

✅ ماده ۳: شرایط و مراحل عضویت

- فقط اعضای خانواده یا وابستگان نزدیک میتوانند عضو صندوق شوند.

- عضویت با درخواست کتبی یا شفاهی به مدیر و موافقت اکثریت اعضا انجام میگیرد.

- پرداخت حداقل یک سهم ماهیانه بهعنوان شرط شروع عضویت الزامی است.

- در صورت ترک عضویت، تسویهحساب کامل انجام خواهد شد.

✅ ماده ۴: حقوق و تعهدات اعضا

حقوق:

- دریافت وام قرضالحسنه طبق نوبت و ضوابط

- شرکت در انتخابات مدیر و بازرس

- دریافت گزارش مالی شفاف در هر دوره

تعهدات:

- پرداخت منظم سهم ماهیانه

- بازپرداخت اقساط وام در موعد مقرر

- رعایت نظم جلسات و احترام به تصمیمات جمعی

✅ ماده ۵: ارکان مدیریتی

- مدیر صندوق (انتخاب با رأی اکثریت، دوره یکساله، قابل تمدید)

وظایف:جمعآوری سهمها، ثبت دقیق تراکنشها، مدیریت پرداخت وامها و اقساط، ارائه گزارش مالی ماهانه یا فصلی - بازرس صندوق (انتخاب با رأی اکثریت، دوره یکساله)

وظایف: بررسی حسابها و اسناد مالی، بررسی صحت عملکرد مدیر، تهیه گزارش نظارتی برای ارائه به اعضا، هیئتمدیره (اختیاری برای صندوقهای بزرگتر از ۲۰ عضو)

✅ ماده ۶: منابع مالی صندوق

- حق عضویت ماهیانه اعضا (مثلاً: ۵۰۰,۰۰۰ تومان)

- بازپرداخت اقساط وام

- جریمههای دیرکرد (با رأی اکثریت قابل اعمال است)

- کمکهای داوطلبانه اعضا

- هدایا یا عواید حاصل از منابع مشروع و غیرتجاری (مثلاً: سود بانکی بدون ربا در حساب جاری)

✅ ماده ۷: نحوه اعطای وام

- اولویت با اعضایی است که تاکنون وام نگرفتهاند یا در شرایط ضروری قرار دارند.

- مبلغ وام تابعی از موجودی صندوق و توافق اعضا است.

- ثبت درخواست وام الزامی است.

- پرداخت وام با امضای مدیر و حداقل ۱ شاهد انجام میشود.

- اقساط ماهانه، زمان بازپرداخت و مبلغ وام در قرارداد ثبت میشود.

✅ ماده ۸: اقساط و ضمانت بازپرداخت

- بازپرداخت در حداکثر ۱۰ قسط مساوی (قابل افزایش یا کاهش با تصویب اکثریت)

- ضمانت بر پایه اعتماد خانوادگی، ولی در صورت نیاز ضمانتنامه کتبی اخذ میشود.

- در صورت تأخیر بیش از ۲ ماه، بازپرداخت با جریمه تأخیر (در صورت تصویب) یا محرومیت موقت از مزایای صندوق همراه خواهد بود.

✅ ماده ۹: جلسات صندوق

- صندوق موظف است ماهانه یا حداقل فصلی یک جلسه برگزار کند.

- جلسات با حضور حداقل دو سوم اعضا رسمیت مییابد.

- تصمیمات در جلسات با رأی اکثریت (۵۰٪ + ۱ نفر) معتبر است.

- صورتجلسه هر نشست باید مکتوب شده و توسط مدیر و بازرس امضا گردد.

✅ ماده ۱۰: حسابداری و شفافیت مالی

- صندوق موظف است برای هر عضو کارت عضویت یا پرونده مالی داشته باشد.

- کلیه دریافتها و پرداختها باید در دفاتر یا فایل اکسل ثبت شود.

- مدیر موظف است ماهانه تراز مالی و لیست پرداختیها را به اعضا ارائه کند.

- اگر تعداد اعضا زیاد باشد، میتوان از نرمافزار قرض الحسنه برای مدیریت استفاده کرد.

✅ ماده ۱۱: انحلال صندوق

در صورت تصمیم دو سوم اعضا برای انحلال:

- کلیه بدهیها و وامها باید تسویه شوند.

- پس از تسویه، مانده حساب به نسبت سهم هر عضو تقسیم میشود.

- تسویه نهایی با امضای کتبی اعضا انجام میشود.

✅ ماده ۱۲: موارد پیشبینی نشده

- در مواردی که در این اساسنامه صندوق خانوادگی ذکر نشده، تصمیمگیری با رأی اکثریت اعضا خواهد بود. اعضا موظفاند روح همدلی و اعتماد متقابل را سرلوحه تصمیمات خود قرار دهند.

✅ ماده ۱۳: امضای اعضا

- با امضای این اساسنامه، اعضا متعهد میگردند کلیه مفاد آن را اجرا نموده و در پیشبرد اهداف صندوق همکاری کامل داشته باشند.

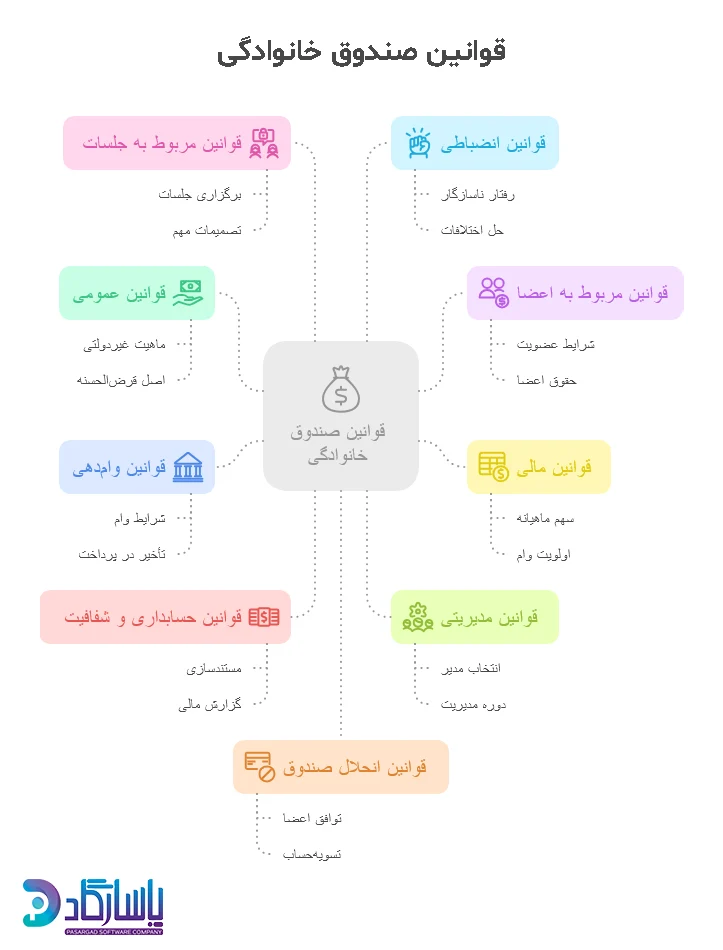

قوانین صندوق خانوادگی

✅ قوانین عمومی

- صندوق ماهیت غیردولتی، غیرانتفاعی و غیربانکی دارد.

- تمامی فعالیتها مبتنی بر اصل قرضالحسنه، اعتماد متقابل، شفافیت مالی و همکاری داوطلبانه است.

- صندوق صرفاً به اعضای رسمی خود وام اعطا میکند و هیچگونه خدمت مالی به غیر اعضا ارائه نمیدهد.

- هیچگونه سود یا بهرهای بابت وامها دریافت نمیشود (صرفاً قرضالحسنه).

- صندوق فعالیت اقتصادی یا تجاری ندارد مگر با تصمیم جمعی و ذکر در اساسنامه.

✅ قوانین مربوط به اعضا

- فقط اعضای خانواده یا فامیل درجه ۱ و ۲ میتوانند عضو شوند (در صورت تصویب، امکان عضویت دوستان نزدیک نیز هست).

- هر عضو موظف است سهم ماهیانه خود را در زمان مقرر پرداخت کند.

- عدم پرداخت سه سهم متوالی بدون اطلاع، منجر به تعلیق عضویت میشود.

- اعضا حق دارند:درخواست وام کنند، در جلسات شرکت نمایند، گزارش مالی دریافت کنند.

✅ قوانین مالی

- سهم ماهیانه برای همه اعضا یکسان است (مثلاً: ۵۰۰ هزار تومان).

- وامدهی فقط تا سقف موجودی نقدی صندوق انجام میگیرد.

- وامها بدون سود، اما با اقساط مشخص پرداخت میشوند.

- زمان بازپرداخت وامها از ۵ تا ۱۲ ماه خواهد بود (قابل تغییر با رأی اعضا).

- در صورت کمبود بودجه، اولویت وام با اعضای نیازمندتر یا نوبتی است.

✅ قوانین وامدهی

- هر عضو فقط یک وام باز همزمان میتواند داشته باشد.

- برای دریافت وام، امضای فرم درخواست و تعهدنامه بازپرداخت الزامی است.

- در صورت درخواست وام فوری، در جلسه یا گروه واتساپی صندوق موضوع مطرح و تصویب میشود.

- اقساط باید ماهانه و منظم پرداخت شوند.

- تأخیر بیش از ۲ ماه در پرداخت اقساط، منجر به اعلام به اعضا،ممنوعیت دریافت وام جدید، اولویت آخر در نوبت وامهای آینده و جریمه دیرکرد (در صورت تصویب توسط اعضا) خواهد شد.

✅ قوانین حسابداری و شفافیت

- هر عضو باید پرونده یا کاردکس مالی داشته باشد (در دفترچه یا فایل دیجیتال).

- لیست اعضا، پرداختها، وامها، اقساط و ماندهحساب باید مستند و قابل ارائه باشد.

- مدیر صندوق موظف است گزارش مالی دورهای (ماهیانه یا فصلی) ارائه دهد.

- استفاده از اکسل، نرمافزار صندوق یا اپلیکیشنهای مدیریت صندوق الزامی است.

✅ قوانین مدیریتی

- انتخاب مدیر و بازرس با رأیگیری عمومی و اکثریت نسبی انجام میشود.

- دوره مدیریت یکساله است، ولی قابل تمدید با رأی اعضاست.

- مدیر موظف به حفظ و نگهداری پول، اسناد و اطلاعات صندوق است.

- بازرس حق دارد به اسناد مالی صندوق دسترسی کامل داشته باشد.

- مدیر نمیتواند بدون رضایت اکثریت، تصمیم مالی مهم بگیرد (مثل اعطای وام خارج از نوبت، افزایش سقف وام و…).

✅ قوانین مربوط به جلسات

- صندوق باید هر ماه یک جلسه رسمی برگزار کند (حضوری یا آنلاین).

- تصمیمات مهم مثل افزایش یا کاهش سهم ماهیانه، تغییر در قوانین، افزایش سقف وام و یا انحلال صندوق فقط با رأی ۶۰٪ اعضا معتبر خواهد بود.

- جلسات رسمی باید صورتجلسه مکتوب داشته باشند

✅ قوانین انضباطی

- توهین، بیاحترامی یا انتشار اطلاعات نادرست از صندوق، ممنوع است.

- در صورت بینظمی مستمر یا رفتار ناسازگار، اعضا میتوانند رای به تعلیق عضویت بدهند.

- هرگونه اختلاف ابتدا باید از طریق میانجیگری و گفتوگوی داخلی حل شود.

✅ قوانین انحلال صندوق

- در صورت توافق حداقل دو سوم اعضا، صندوق منحل میشود.

- وامهای معوق باید تسویه شوند.

- ماندهحساب صندوق بین اعضا طبق سهم پرداختی تقسیم میشود.

- تسویهحساب نهایی با امضای کتبی همه اعضا انجام میشود.

اساسنامه صندوق قرض الحسنه دوستی

اساسنامه صندوق قرضالحسنه «دوستی» از نظر ساختار و هدف شباهت زیادی به صندوق قرضالحسنه خانوادگی دارد؛ هر دو با هدف کمک مالی بدون بهره به اعضا، بر پایه اعتماد، مشارکت منظم، پرداخت ماهیانه، ارائه وام بدون سود و با اقساط توافقی تشکیل میشوند. تفاوت اصلی در نوع عضویت است؛ در صندوق خانوادگی عضویت محدود به اعضای خانواده است، اما در صندوق دوستی، اعضا میتوانند از بین دوستان، همکاران یا آشنایان مورد اعتماد انتخاب شوند. به همین دلیل، تنظیم دقیقتر قوانین انضباط مالی، ضمانت بازپرداخت و شفافیت در گزارشها در صندوقهای دوستی اهمیت بیشتری پیدا میکند.

در صورت تمایل میتوانید شرایط تاسیس قرض الحسنه تک شعبه ای را مطالعه فرمایید و نمونه اساسنامه مربوط به این نوع صندوق ها را دانلود کنید.