ریسک اعتباری چیست؟

ریسک اعتباری به احتمال عدم توانایی یا عدم تمایل وامگیرنده یا بدهکار به بازپرداخت بدهی یا تعهدات مالی خود به وامدهنده گفته میشود. این ریسک زمانی رخ میدهد که فرد، شرکت یا نهاد وامگیرنده نتواند اقساط وام یا بدهی خود را طبق شرایط توافق شده پرداخت کند.

ریسک اعتباری میتواند منجر به خسارات مالی برای وامدهنده شود، زیرا در صورت عدم بازپرداخت، بازگشت سرمایه اولیه و سود آن به خطر میافتد. برای کاهش این ریسک، وامدهندگان معمولاً سوابق اعتباری وامگیرنده را بررسی میکنند و ممکن است شرایطی مانند وثیقه یا تضمینهای مالی درخواست کنند.

مدیریت ریسک اعتباری

مدیریت ریسک اعتباری به فرآیندی گفته میشود که در آن یک سازمان، مؤسسه مالی یا بانک، تلاش میکند تا خطرات مرتبط با اعطای اعتبار یا تسهیلات بانکی به افراد، شرکتها یا نهادها را شناسایی، ارزیابی و کنترل کند. این خطرات معمولاً ناشی از عدم توانایی یا تمایل وامگیرندگان به بازپرداخت بدهیهایشان است. هدف اصلی مدیریت ریسک اعتباری این است که ضررهای احتمالی ناشی از ناتوانی در بازپرداخت وامها به حداقل برسد.

روشهای مدیریت ریسک اعتباری

روشهای مدیریت ریسک اعتباری به مجموعهای از اقدامات و راهبردها اشاره دارد که به منظور کاهش و کنترل خطرات مرتبط با عدم بازپرداخت وام یا تعهدات مالی توسط وامگیرندگان انجام میشود. این روشها عبارتند از:

- ارزیابی اعتبار وامگیرنده: بررسی دقیق سابقه اعتباری وامگیرنده از طریق بررسی گزارشهای اعتباری، امتیاز اعتباری (credit score)، سوابق بازپرداخت و وضعیت مالی او. این اطلاعات به وامدهندگان کمک میکند تا توانایی و تمایل وامگیرنده به بازپرداخت را بهتر ارزیابی کنند.

- تنوعبخشی به پرتفوی اعتباری: وامدهندگان میتوانند با ارائه وام به مجموعه متنوعی از افراد و شرکتها، ریسک را بین چندین وامگیرنده تقسیم کنند تا از تمرکز ریسک بر یک یا چند وامگیرنده پرریسک جلوگیری کنند.

- درخواست وثیقه: وامدهندگان ممکن است از وامگیرندگان بخواهند تا داراییهایی مانند ملک، سهام یا سایر وثایق را به عنوان ضمانت بازپرداخت وام ارائه دهند. در صورت عدم بازپرداخت وام، وامدهنده میتواند این داراییها را به فروش برساند تا بخشی از ضررها را جبران کند.

- تعیین محدودیتهای اعتباری: تعیین سقف وام یا اعتبار براساس توانایی مالی وامگیرنده. این کار از اعطای وامهای بیش از حد بزرگ به افرادی که توان بازپرداخت آن را ندارند، جلوگیری میکند.

- استفاده از بیمه اعتباری: برخی از مؤسسات مالی از بیمه اعتباری برای محافظت در برابر زیانهای ناشی از عدم بازپرداخت وامها استفاده میکنند. این بیمه، بخشی از خسارت ناشی از عدم بازپرداخت را پوشش میدهد.

- مانیتورینگ مداوم وامگیرنده: پس از اعطای وام، نظارت مداوم بر وضعیت مالی وامگیرنده و تغییرات احتمالی در شرایط اقتصادی که ممکن است بر توانایی او برای بازپرداخت تأثیر بگذارد. در صورت مشاهده نشانههای اولیه مشکلات مالی، وامدهنده میتواند اقدامات اصلاحی انجام دهد.

- تعیین نرخ بهره مناسب: افزایش نرخ بهره برای وامگیرندگان با ریسک بالاتر میتواند به وامدهنده کمک کند تا ریسک را جبران کند. این امر هزینههای بالاتری را برای وامگیرندگان پرریسک به همراه دارد.

- استفاده از مدلهای پیشبینی ریسک: استفاده از مدلهای ریاضی و تحلیل دادهها برای پیشبینی رفتار وامگیرندگان و احتمال نکول آنها. این مدلها بر اساس دادههای گذشته طراحی شده و به وامدهندگان در تصمیمگیریهای اعتباری کمک میکنند.

این روشها به وامدهندگان کمک میکند تا ضمن کاهش خطرات، فرآیند اعطای اعتبار را به شکلی ایمنتر و پایدارتر مدیریت کنند.

هرچه ریسک معاملات بالاتر باشد، احتمال کاهش سرعت یا عدم وصول مطالبات نیز بیشتر میشود و این موضوع میتواند به جریان نقدی سازمان آسیب بزند.

نحوه محاسبه ریسک اعتباری

محاسبه ریسک اعتباری بهطور کلی به ارزیابی توانایی و تمایل وامگیرنده برای بازپرداخت تعهدات مالی خود بستگی دارد. برای این منظور، مؤسسات مالی و بانکها از ابزارها و مدلهای مختلفی استفاده میکنند. برخی از مراحل و شاخصهای مهم در محاسبه ریسک اعتباری عبارتند از:

۱. امتیاز اعتباری

امتیاز اعتباری یکی از ابزارهای کلیدی برای ارزیابی ریسک اعتباری است. این امتیاز بر اساس اطلاعات موجود در گزارش اعتباری وامگیرنده محاسبه میشود و شامل عواملی مانند تاریخچه پرداخت، بدهیهای جاری، طول مدت اعتبار و نوع حسابهای اعتباری میشود. امتیاز اعتباری بالاتر نشاندهنده ریسک کمتر است و بالعکس. برای افزایش رتبه اعتباری راهکارهایی وجود دارد.

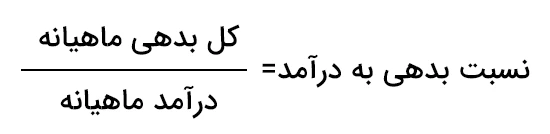

۲. نسبت بدهی به درآمد

این نسبت بیانگر میزان بدهیهای وامگیرنده نسبت به درآمد ماهیانه اوست. هرچه این نسبت بالاتر باشد، نشاندهنده این است که وامگیرنده بخش بیشتری از درآمد خود را صرف بازپرداخت بدهیها میکند، که به معنای افزایش ریسک است. فرمول این نسبت به شکل زیر است:

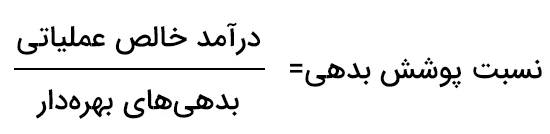

۳. نسبت پوشش بدهی

این نسبت برای ارزیابی توانایی شرکتها در پرداخت بدهیها استفاده میشود و به شکل زیر محاسبه میشود:

نسبت پوشش بدهی=بدهیهای بهرهداردرآمد خالص عملیاتیاگر این نسبت بالاتر از ۱ باشد، نشاندهنده این است که شرکت توانایی کافی برای پرداخت بدهیهای خود دارد.

۴. احتمال نکول

یکی دیگر از شاخصهای مهم، احتمال نکول است که احتمال عدم بازپرداخت وام توسط وامگیرنده را برآورد میکند. این شاخص با استفاده از مدلهای آماری و تحلیل دادههای گذشته محاسبه میشود و به بانکها کمک میکند تا ریسکهای مرتبط با مشتریان را بهتر درک کنند.

۵. زیان در صورت نکول

این شاخص بیانگر میزان زیان احتمالی بانک یا وامدهنده در صورتی است که وامگیرنده قادر به بازپرداخت نباشد. این میزان با توجه به میزان وثیقه و داراییهای قابل استرداد محاسبه میشود.

۶. نرخ بازگشت سرمایه

نرخ بازگشت سرمایه نشاندهنده درصدی از وام یا بدهی است که بانک در صورت نکول میتواند از طریق فروش وثیقه یا سایر ابزارهای مالی بازیابی کند.

۷. نسبت سرمایه به بدهی

این نسبت میزان سرمایه یک مؤسسه مالی را در مقایسه با بدهیهای آن نشان میدهد. نسبت سرمایه بالاتر نشاندهنده قدرت بیشتر بانک در تحمل ریسکهای اعتباری است.

۸. استفاده از مدلهای امتیازدهی

بانکها و مؤسسات مالی از مدلهای مختلف امتیازدهی مانند مدلهای مبتنی بر شبکههای عصبی، درخت تصمیم، و تحلیل رگرسیون برای محاسبه و پیشبینی ریسک اعتباری استفاده میکنند. این مدلها بر اساس دادههای تاریخی و عوامل مختلف اقتصادی عمل میکنند.

این مراحل و شاخصها به مؤسسات مالی کمک میکند تا ریسک اعتباری را به دقت ارزیابی و مدیریت کنند، و از احتمال وقوع زیانهای مالی ناشی از عدم بازپرداخت وامها بکاهند.