انواع بانک

بانکها، به عنوان نهادهای مالی، نقش بسیار مهمی در اقتصاد هر کشور ایفا میکنند. این نهادها با جمعآوری پساندازهای مردم و اعطای تسهیلات به بخشهای مختلف اقتصاد، به گردش پول کمک کرده و در رشد و توسعه اقتصادی نقش بسزایی دارند.

بانکها را میتوان بر اساس ویژگیهای مختلفی طبقهبندی کرد. در ادامه به برخی از مهمترین انواع بانکها اشاره خواهیم کرد:

انواع بانک بر اساس مالکیت

- بانک های دولتی: این بانکها تحت مالکیت دولت هستند و سیاستهای آنها توسط دولت تعیین میشود. بانکهای دولتی معمولاً نقش مهمی در اجرای سیاستهای پولی و مالی دولت دارند.

- بانک های خصوصی: این بانکها توسط بخش خصوصی تاسیس و اداره میشوند. بانکهای خصوصی معمولاً به دنبال کسب سود هستند و به همین دلیل رقابتیتر عمل میکنند.

انواع بانک بر اساس نوع فعالیت

- بانک های تجاری: این بانکها به ارائه طیف وسیعی از خدمات بانکی به عموم مردم و کسبوکارها میپردازند. این خدمات شامل سپردهگذاری، اعطای انواع تسهیلات، نقل و انتقال پول و… است.

- بانک های سرمایهگذاری: این بانکها در فعالیتهای مالی بزرگمقیاس مانند سرمایهگذاری در اوراق بهادار، مشاوره مالی و… تخصص دارند.

- بانک های تخصصی: این بانکها بر روی فعالیتهای خاصی مانند کشاورزی، صنعت، مسکن و… تمرکز دارند.

انواع بانک بر اساس نوع مشتری

- بانک های خرد: این بانکها به ارائه خدمات بانکی به افراد عادی و کسبوکارهای کوچک میپردازند.

- بانک های بزرگ: این بانکها به شرکتهای بزرگ و موسسات مالی خدمات ارائه میدهند.

انواع بانک بر اساس نوع ارز

- بانکهای داخلی: این بانکها در یک کشور خاص فعالیت میکنند و با ارز ملی آن کشور کار میکنند.

- بانکهای خارجی: این بانکها در چندین کشور فعالیت میکنند و با ارزهای مختلف کار میکنند.

در ایران، تمام بانکها موظف هستند که فعالیتهای خود را مطابق با اصول بانکداری اسلامی انجام دهند. این بدان معناست که بانکها نمیتوانند از ابزارهای مالی مبتنی بر ربا مانند بهره استفاده کنند و باید از عقود اسلامی مانند قرارداد مرابحه، مشارکت، مضاربه، اجاره به عین و سایر عقود مجاز در معاملات خود بهره ببرند.

نوعی حساب بانکی در جدول

| نوع بانک | مثالهایی از بانکها | توضیحات |

|---|---|---|

| دولتی | بانک ملی ایران، بانک سپه، بانک کشاورزی | تحت مالکیت دولت، سیاستگذار پولی و مالی |

| خصوصی | بانک ملت، بانک پاسارگاد، بانک سامان | تاسیس و اداره شده توسط بخش خصوصی، هدف کسب سود |

| تجاری | بانک ملت، بانک تجارت، بانک صادرات | ارائه طیف گستردهای از خدمات بانکی به عموم مردم و کسبوکارها |

| سرمایه گذاری | بانک توسعه صادرات ایران، بانک کارآفرین | تمرکز بر سرمایهگذاریهای بزرگمقیاس، مشاوره مالی |

| تخصصی | بانک مسکن، بانک صنعت و معدن | تمرکز بر حوزههای خاص مانند مسکن، صنعت |

| خرد | بسیاری از بانکهای خصوصی و تعاونیهای اعتباری | ارائه خدمات بانکی به افراد و کسبوکارهای کوچک |

| بزرگ | بانک ملت، بانک ملی ایران | ارائه خدمات بانکی به شرکتهای بزرگ و موسسات مالی |

انواع حساب های بانکی

حسابهای بانکی، ابزارهای مالی هستند که برای نگهداری پول و انجام تراکنشهای مالی مورد استفاده قرار میگیرند. هر کدام از این حسابها ویژگیها، مزایا و معایب خاص خود را دارند. انتخاب نوع حساب مناسب، به نیازها و اهداف مالی شما بستگی دارد.

-

انواع حساب جاری

امکان برداشت وجه در هر زمان و به هر میزان را دارد.قابلیت انجام انواع تراکنشها مانند پرداخت قبوض، انتقال وجه و … دارد. معمولاً سود کمتری نسبت به حسابهای سرمایهگذاری دارند.

- حساب جاری بدون دسته چک

- حساب جاری با دسته چک

-

حساب های سرمایه گذاری

برای مدتزمان مشخصی باز میشوند. معمولاً سود بیشتری نسبت به حسابهای جاری دارند. امکان برداشت زودهنگام وجه با پرداخت جریمه وجود دارد.

- سپرده کوتاهمدت: برای مدتزمان کمتر از یک سال باز میشوند و سود کمتری دارند.

- سپردههای بلندمدت: برای مدتزمان بیش از یک سال باز میشوند و سود بیشتری دارند.

- گواهی سپرده: نوعی سپرده با سود ثابت است که برای مدتزمان مشخصی باز میشود.

- حساب پسانداز: برای جمعآوری پساندازهای کوچک و کسب سود کم استفاده میشوند.

- حساب مشترک: برای افراد یا زوجهایی که میخواهند حساب مشترکی داشته باشند، مناسب است.

- حساب ارزی: برای نگهداری پول به ارزهای خارجی استفاده میشوند.

- حساب حقوقی: برای شرکتها و سازمانها طراحی شده است.

- حساب ویژه نوجوانان: برای نوجوانان با محدودیتهای خاص طراحی شده است.

- حساب قرض الحسنه: نوع دیگری از انواع حساب بانکی که در آن، برخلاف انواع دیگر حساب های بانکی، سودی به مشتری برای سرمایه ای که در بانک یا موسسه قرض الحسنه قرار داده است، تعلق نمی گیرد.

تفاوت انواع حساب بانکی در جدول

| نوع حساب | ویژگیهای اصلی | مزایا | معایب | مناسب برای |

|---|---|---|---|---|

| حساب جاری | امکان برداشت وجه در هر زمان، قابلیت انجام انواع تراکنشها، سود کم | انعطافپذیری بالا، دسترسی آسان به پول | بدون سود، احتمال دریافت کارمزد | استفاده روزمره، پرداخت قبوض، انتقال وجه |

| حساب پسانداز | مناسب برای جمعآوری پسانداز، سود بیشتر از حساب جاری، امکان برداشت محدود | سود بیشتر، امکان برنامهریزی برای آینده | محدودیت در برداشت، سود کمتر از سایر سرمایهگذاریها | پسانداز برای اهداف کوتاهمدت |

| سپرده کوتاهمدت | سود بیشتر از حساب جاری، مدتزمان مشخص | سود بالاتر، امکان برنامهریزی برای آینده | محدودیت در برداشت، ریسک از دست دادن سود در صورت برداشت زودهنگام | سرمایهگذاریهای کوتاهمدت |

| سپرده بلندمدت | سود بسیار بالا، مدتزمان طولانی | سود بسیار بالا، مناسب برای اهداف بلندمدت | محدودیت در برداشت، ریسک از دست دادن سود در صورت برداشت زودهنگام | سرمایهگذاریهای بلندمدت |

| گواهی سپرده | سود ثابت، مدتزمان مشخص | سود تضمینی، مناسب برای سرمایهگذاریهای کوتاهمدت | محدودیت در برداشت، ریسک نوسانات نرخ بهره | سرمایهگذاریهای کوتاهمدت با سود مشخص |

| حساب مشترک | قابلیت استفاده مشترک از حساب، مناسب برای زوجها یا شرکا | مدیریت مشترک هزینهها، دسترسی آسان هر دو طرف | احتمال بروز اختلاف در صورت مدیریت نادرست | زوجها، شرکا، خانوادهها |

| حساب ارزی | نگهداری پول به ارزهای خارجی، محافظت در برابر نوسانات ارز | محافظت از ارزش پول در برابر تورم، امکان انجام معاملات بینالمللی | هزینههای تبدیل ارز، ریسک نوسانات نرخ ارز | مسافرتهای خارجی، سرمایهگذاری در ارزهای خارجی |

| حساب حقوقی | مناسب برای شرکتها و سازمانها، امکان پرداخت حقوق و دستمزد | مدیریت مالی کسبوکار، امکان صدور چک | قوانین و مقررات خاص | شرکتها، سازمانها |

| حساب ویژه نوجوانان | امکانات محدود، نظارت والدین | آموزش مدیریت مالی، ایجاد عادت پسانداز | محدودیت در برداشت و تراکنشها | نوجوانان |

سود انواع بانک ها

سود بانکی، مبلغی است که بانکها به سپردهگذاران پرداخت میکنند. این مبلغ به عوامل مختلفی از جمله نوع حساب، مدتزمان سپردهگذاری، میزان سپرده و سیاستهای بانک مرکزی بستگی دارد.

عوامل موثر بر سود بانکی

- نوع حساب: حسابهای مختلف، سودهای متفاوتی دارند. برای مثال، سپردههای بلندمدت معمولاً سود بیشتری نسبت به حسابهای جاری دارند.

- مدتزمان سپردهگذاری: هرچه مدتزمان سپردهگذاری بیشتر باشد، معمولاً سود بیشتری به شما تعلق میگیرد.

- میزان سپرده: برخی بانکها برای سپردههای با مبلغ بالا، سود بیشتری در نظر میگیرند.

- سیاستهای بانک مرکزی: نرخ سود پایه توسط بانک مرکزی تعیین میشود و این نرخ بر سودهای بانکی تأثیر مستقیم دارد.

- رقابت بین بانکها: بانکها برای جذب مشتری، ممکن است نرخ سودهای رقابتی ارائه دهند.

افتتاح حساب در بانکها و واریز بخشی از درآمد ماهیانه یکی از روش های پس انداز است. در صورتی که تمایل دارید بدانید چگونه پس انداز کنیم خواندن این مقاله به شما پیشنهاد می شود.

وام انواع بانک ها

بانکها انواع مختلفی از وام را برای پاسخگویی به نیازهای متنوع مشتریان خود ارائه میدهند. از جمله این وامها میتوان به وام مسکن، وام خودرو، وام شخصی، وام ازدواج و وام کسبوکار اشاره کرد. هر یک از این وامها شرایط خاص خود را از نظر مبلغ، مدتزمان بازپرداخت، نرخ سود و ضمانت دارند. برای مثال، وام مسکن معمولاً با نرخ سود پایینتر و مدتزمان بازپرداخت طولانیتری نسبت به وام شخصی ارائه میشود. انتخاب نوع وام مناسب به عوامل مختلفی مانند هدف وام، توانایی مالی فرد و شرایط بانک بستگی دارد.

با استفاده از نرم افزار مدیریت قرض الحسنه، می توان انواع حساب بانکی را مدیریت و دسته بندی کرده تا از آن ها بهره برد.

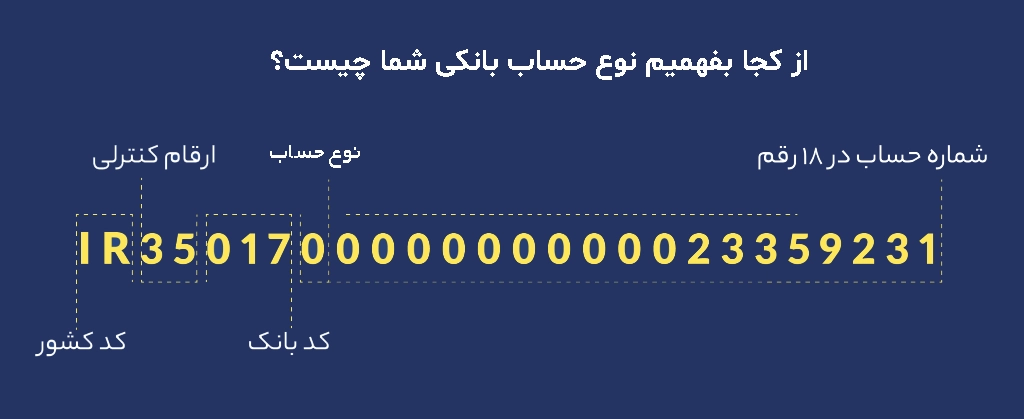

از کجا بدانیم نوع حسابمان چیست؟

برای اینکه بتوانید نوع حساب بانکی خود را تشخیص دهید، میتوانید از روشهای زیر استفاده کنید:

- مراجعه به شعبه بانک: سادهترین روش، مراجعه به شعبه بانک و درخواست اطلاعات از کارمند بانک است. با ارائه شماره حساب یا کارت بانکی، کارمند بانک میتواند به شما بگوید که نوع حساب شما چیست (مثلاً حساب جاری، حساب پسانداز، حساب قرضالحسنه و…).

- بررسی دفترچه حساب: در دفترچه حساب بانکی، نوع حساب معمولاً درج شده است. با دقت به اطلاعات موجود در دفترچه، میتوانید نوع حساب خود را پیدا کنید.

- استفاده از اینترنت بانک یا اپلیکیشن موبایل: بسیاری از بانکها امکان مشاهده اطلاعات حساب را از طریق اینترنت بانک یا اپلیکیشن موبایل فراهم کردهاند. با ورود به حساب کاربری خود، میتوانید به بخش اطلاعات حساب مراجعه کرده و نوع حساب خود را مشاهده کنید.

- بررسی صورتحساب بانکی: در صورتحساب بانکی نیز معمولاً نوع حساب مشخص شده است.

تشخیص نوع حساب بانکی از روی شماره حساب بانک تجارت

تشخیص دقیق نوع حساب بانکی از روی شماره حساب بانک تجارت به تنهایی امکانپذیر نیست. شماره حسابهای این بانک معمولاً ۱۰ رقمی هستند و اطلاعاتی مانند نوع حساب (جاری، پسانداز، قرضالحسنه و غیره) را مشخص نمیکنند.

تنها راه تشخیص نوع حساب بانک تجارت از طریق کد شماره شبا است. شماره شبا در ایران ساختاری مشخص دارد که شامل کد بانک، نوع حساب و شماره حساب میشود. در ساختار شماره شبا، بعد از کد بانک (سه رقم بعد از IR که برای بانک تجارت، این کد ۰۱۸ است)، یک رقم وجود دارد که نوع حساب را مشخص میکند:اگر این رقم ۰ باشد، حساب سپرده است (مانند حساب پسانداز، حساب کوتاه مدت، حساب بلند مدت و غیره) و اگر این رقم ۱ باشد، حساب تسهیلاتی است (مانند حساب وام).

تشخیص نوع حساب بانکی از روی شماره حساب بانک صادرات

تشخیص دقیق نوع حساب بانک صادرات از روی شماره حساب امکانپذیر نیست. در شماره شبا پس از کد کشور (IR) و کد بانک (۰۱۹ برای بانک صادرات)، رقمی قرار دارد که نوع حساب را مشخص میکند: رقم ۰ معمولاً نشاندهنده حساب سپردهای (مانند حساب پسانداز، کوتاهمدت، بلندمدت و غیره) و رقم ۱ نشاندهنده حساب تسهیلاتی است.

تشخیص نوع حساب بانک کشاورزی

برای تشخیص نوع حساب بانک کشاورزی، بهترین راه مراجعه به رقم چهارم شماره شبا است که بعد از کد بانک (۰۱۶) قرار دارد؛ اگر ۰ باشد سپردهای و اگر ۱ باشد تسهیلاتی است. همچنین میتوانید از طریق اینترنت بانک/موبایل بانک، مراجعه حضوری به شعب یا تماس با مرکز تماس بانک کشاورزی نوع حساب خود را جویا شوید.

نوع حساب بانک ملی را از کجا بفهمیم؟

تشخیص دقیق نوع حساب بانک ملی فقط از روی شماره حساب امکانپذیر نیست. ساختار شماره حسابها معمولاً اطلاعات مربوط به نوع حساب را به صورت مستقیم در خود جای نمیدهد.. شماره شبا یک شناسه ۲۴ رقمی استاندارد برای حسابهای بانکی است که پس از کد کشور (IR) و کد بانک (۰۱۷ برای بانک ملی)، رقمی قرار دارد که نوع حساب را مشخص میکند: رقم ۰ معمولاً نشاندهنده حساب سپردهای و رقم ۱ نشاندهنده حساب تسهیلاتی است.

نوع حساب بانک ملت را از کجا بفهمیم؟

برای فهمیدن نوع حساب بانک ملت، بهترین راه مراجعه به شماره شبا است؛ در ساختار آن بعد از کد بانک (۰۱۲)، یک رقم نوع حساب را مشخص میکند (۰ برای سپردهای، ۱ برای تسهیلاتی). همچنین میتوانید از اینترنت بانک/موبایل بانک، مراجعه حضوری به شعب یا تماس با مرکز تماس بانک ملت نیز کمک بگیرید.

آیا تغییر نوع حساب بانکی امکان پذیر است؟

بله، تغییر نوع حساب بانکی امکانپذیر است. معمولاً مشتریان میتوانند با مراجعه به بانک خود و ارائه درخواست، نوع حسابشان را از جاری به پسانداز یا برعکس تغییر دهند. بانک پس از بررسی مدارک و شرایط، این تغییر را انجام میدهد. البته ممکن است برخی بانکها برای تغییر نوع حساب، شرایط خاصی را تعیین کنند یا نیاز به بستن حساب قبلی و افتتاح حساب جدید باشد.

چه نوع حسابی سود میدهد؟

- حسابهای پسانداز: این نوع حسابها معمولاً سود کمتری نسبت به سایر حسابها دارند، اما برای پساندازهای کوتاهمدت مناسب هستند.

- حسابهای سپرده مدتدار: در این حسابها، شما مبلغ مشخصی را برای مدت مشخصی به بانک سپردهگذاری میکنید و در پایان مدت، علاوه بر اصل پول، سود آن را نیز دریافت میکنید. سود این حسابها معمولاً نسبت به حسابهای پسانداز بیشتر است.

- گواهیهای سپرده: این نوع حسابها شبیه به حسابهای سپرده مدتدار هستند، با این تفاوت که معمولاً برای مبالغ بالاتر و مدتزمانهای طولانیتر ارائه میشوند.

دفترچه حساب بانکی چیست؟

دفترچه حساب بانکی در گذشته یکی از روشهای اصلی برای ثبت تراکنشهای مالی و کنترل موجودی حساب بود. این دفترچه شامل صفحاتی بود که هر تراکنش (واریز، برداشت، انتقال و …) در آن ثبت میشد و با مهر و امضای بانک تأیید میگردید. با هر تراکنش، موجودی حساب به روزرسانی شده و در دفترچه ثبت میشد.

نوع حساب بانک تجارت را از کجا بفهمیم

از روی شماره شبا