صندوق قرض الحسنه چیست؟

صندوق قرض الحسنه یک نهاد مالی غیرانتفاعی است که به منظور کمک به رفع نیازهای مالی اعضای خود ایجاد میشود. این صندوقها با جمعآوری منابع مالی از اعضا و سپردهگذاران، وامهای بدون بهره یا با بهره کم به نیازمندان ارائه میدهند. هدف اصلی صندوق قرض الحسنه ترویج عدالت اجتماعی و حمایت از اقشار کمدرآمد و نیازمند جامعه است.

این نهادها بر اساس اصول بانکداری اسلامی فعالیت میکنند که شامل ارائه وامهای بدون ربا و تقویت همبستگی اجتماعی است. مدیریت این صندوقها معمولاً توسط هیئت مدیرهای که از بین اعضا انتخاب میشوند انجام میپذیرد.

انواع وامهای اعطایی معمولاً برای موارد ضروری مانند ازدواج، درمان، مسکن و تحصیل استفاده میشوند. فعالیت این صندوقها تحت نظارت نهادهای دولتی یا مراجع قانونی قرار دارد تا از سوءاستفادهها و تخلفات جلوگیری شود. بدین ترتیب، صندوق های قرض الحسنه نقش مهمی در بهبود وضعیت اقتصادی و اجتماعی جامعه ایفا میکنند.

اگر زمان کافی برای مطالعه متن ندارید…. شما دوستان میتوانید مجموعه اطلاعات گفته شده در این صفحه را در پادکست ما گوش دهید

انواع صندوق های قرض الحسنه

صندوق های قرض الحسنه از نظر نحوه شکلگیری، منابع مالی و دامنه فعالیت به دستههای مختلفی تقسیم میشوند:

- صندوقهای خانوادگی و دوستانه: این صندوقها به صورت غیررسمی و کوچکمقیاس در میان خانوادهها و دوستان تشکیل میشوند. منابع مالی صندوق قرض الحسنه خانوادگی از مشارکت اعضا تأمین میشود.

- صندوقهای مساجد و حسینیهها: این صندوقها در اماکن مذهبی ایجاد شده و منابع مالی آنها اغلب از کمکهای خیرین تأمین میشود.

- صندوقهای ادارات و تعاونیهای صنفی: این صندوقها در داخل سازمانها و شرکتها برای کمک به کارکنان تشکیل میشوند. بسیاری از تعاونیهای اعتبار صنفی در واقع به عنوان صندوقهای قرضالحسنه فعالیت میکنند. در صورتی که در مورد تعاونی های اعتبار نیاز به اطلاعات دارید، مطالعه مقاله “تعاونی اعتبار چیست؟” را به شما پیشنهاد می کنیم.

- صندوق های قرض الحسنه عام: این صندوقها به صورت رسمی ثبت شده و به عموم مردم خدمات ارائه میدهند. در ادامه به تفصیل در مورد این موسسات قرض الحسنه توضیح دادهایم.

صندوق های قرض الحسنه عام

- صندوق های قرض الحسنه نوع اول یا صندوق های قرض الحسنه معاونت: این صندوقها توسط افراد خیر تأسیس میشوند و هدف اصلی آنها کمک به نیازمندان است. منابع مالی این صندوقها از کمکهای خیرین تأمین میشود و نظارت کمتری نسبت به سایر انواع صندوقها بر آنها اعمال میشود.

- صندوق های قرض الحسنه نوع دوم یا صندوق های قرض الحسنه تعاون: این صندوقها به صورت مشارکتی توسط گروهی از افراد تشکیل میشوند و هدف اصلی آنها تامین مالی اعضا است. اعضا با واریز مبالغی به صندوق، در واقع به یکدیگر قرض میدهند. شیوههای اعطای تسهیلات در این صندوقها متنوع است و ممکن است بر اساس مواردی مانند مدت زمان عضویت یا میزان سپرده تعیین شود.

- صندوق های قرض الحسنه نوع سوم یا قرض الحسنه بزرگ: این نهادها از رشد صندوق های قرض الحسنه کوچکتر ایجاد شدهاند و ساختار و عملکردی شبیه به بانکها دارند. آنها خدمات مالی گستردهای ارائه میدهند و تحت نظارت دقیقتری قرار دارند.

آیا در فکر تاسیس یک صندوق قرض الحسنه هستید؟ ما در مقاله “ثبت صندوق قرض الحسنه” تمامی شرایط و مدارک لازم جهت ثبت یک موسسه قرض الحسنه را شرح داده ایم.

تفاوت موسسه قرض الحسنه با بانک چیست؟

صندوق های قرض الحسنه با هدف کمک به افراد نیازمند و ترویج فرهنگ اسلامی تاسیس شدهاند، در حالی که بانکها به دنبال کسب سود و ارائه خدمات مالی گسترده هستند. موسسات قرض الحسنه فعالیتهای محدودتری دارند و سوددهی در آنها اولویت نیست، در حالی که بانکها خدمات متنوعتری ارائه میدهند و سوددهی در آنها از اهمیت بالایی برخوردار است.

| ویژگی | صندوق قرض الحسنه | بانک |

|---|---|---|

| هدف | کمک به نیازمندان، ترویج فرهنگ قرضالحسنه | کسب سود، ارائه خدمات مالی گسترده |

| وامها | قرضالحسنه (بدون بهره یا بهره بسیار کم) | متنوع (مسکن، تجاری، شخصی)، با نرخ بهره مختلف |

| نظارت | تحت نظارت نهادهای دولتی، مقررات کمتر | تحت نظارت دقیق بانک مرکزی، مقررات سخت |

| منابع مالی | کمک خیریه، سپرده اعضا، کمکهای دولتی | سپرده مشتریان، سرمایهگذاری، فعالیتهای تجاری |

| خدمات | وامهای قرضالحسنه، خدمات محدود بانکی | طیف گسترده از خدمات مالی (وام، کارت و …) |

| ساختار | غیرانتفاعی، مشارکت خیرین | شرکت سهامی عام یا خاص، سهام در بورس |

| سوددهی | سوددهی اولویت ندارد، سود برای توسعه مرکز | سوددهی اولویت اصلی است |

| نوع سپرده | قرضالحسنه (بدون سود یا سود کم) | انواع سپرده با نرخ سود متفاوت |

اهداف صندوق قرض الحسنه

- ارائه وام بدون سود (ربا) برای کمک به نیازمندان

- ترویج فرهنگ همکاری و همیاری بین اعضا

- رفع نیازهای ضروری مثل ازدواج، درمان، تحصیل و…

- جایگزینی سالم برای وامهای ربوی

- تقویت سبک زندگی اسلامی و ارزشهای دینی

- ایجاد گردش مالی سالم و شفاف بین اعضا

- حمایت از کسبوکارهای خرد و اشتغالزایی

درآمد صندوق قرض الحسنه

اصلیترین منابع درآمد قرض الحسنه ها شامل موارد زیر است:

- کارمزدهای خدمات بانکی: اگرچه وامهای اعطایی بدون بهره هستند، صندوقها میتوانند برای ارائه خدمات مختلف مانند افتتاح حساب، مدیریت حساب و انتقال وجوه کارمزدهایی دریافت کنند.

- کمکهای خیریه و اهدایی: افراد نیکوکار معمولاً به این صندوقها کمکهای مالی اهدا میکنند. این کمکها میتواند به صورت نقدی یا غیرنقدی باشد.

- سپردههای اعضا: سپردههایی که اعضا در صندوق میگذارند نیز بخش دیگری از منابع مالی صندوق را تشکیل میدهد. این سپردهها میتوانند به صورت پساندازهای کوتاهمدت یا بلندمدت باشند.

- درآمدهای سرمایهگذاری: برخی صندوقها ممکن است بخشی از منابع خود را در پروژههای سرمایهگذاری مشروع و مطمئن سرمایهگذاری کنند و از این راه درآمد کسب کنند.

- کمکهای دولتی و نهادهای حمایتی: در برخی موارد، دولتها یا نهادهای حمایتی میتوانند کمکهای مالی به صندوقها ارائه دهند تا آنها بتوانند فعالیتهای خود را گسترش دهند و به نیازمندان بیشتری کمک کنند.

حساب قرض الحسنه چیست؟

حساب قرض الحسنه یک نوع حساب بانکی است که در آن سپردهگذاران بدون انتظار دریافت بهره، پول خود را در اختیار بانک قرار میدهند. هدف اصلی این حسابها ترویج فرهنگ قرضالحسنه و کمک به نیازمندان جامعه است. بانکها از وجوه این حسابها برای اعطای وامهای بدون بهره یا با بهره بسیار کم به متقاضیان استفاده میکنند.

به منظور بستن حساب قرض الحسنه ، ارائه اصل کارت ملی هوشمند الزامی است.

وام قرض الحسنه چیست؟

وام قرض الحسنه وامی است که مطابق با قوانین سازمان اقتصاد اسلامی و بدون دریافت بهره به افراد نیازمند اعطا میشود. این وامها ممکن است شامل کارمزد اندکی (حدود ۲ تا ۴ درصد) برای پوشش هزینههای اداری موسسات قرضالحسنه باشند.

اعطای سایر انواع وام، مانند وام مرابحه نیز در موسسات قرض الحسنه میسر است. در صورتی که نمیدانید مرابحه چیست، مطالعه این مقاله به شما کمک خواهد کرد.

بانک قرض الحسنه چیست؟

بانک قرض الحسنه یک موسسه مالی است که بر اساس اصول بانکداری اسلامی و با هدف کمک به افراد نیازمند فعالیت میکند. این بانکها به جای سودآوری، بر روی عدالت اجتماعی و کمک به بهبود وضعیت مالی افراد تمرکز دارند. تفاوت اصلی بانک قرض الحسنه با بانکهای تجاری در نرخ بهره است. در بانک های قرض الحسنه وامها بدون بهره یا با بهره بسیار کم ارائه میشود. اما تفاوت بانک قرضالحسنه با موسسه قرضالحسنه در مقیاس فعالیت، تنوع خدمات و نظارت است. بانک های قرض الحسنه معمولاً مقیاس بزرگتری دارند و خدمات متنوعتری ارائه میدهند و تحت نظارت دقیقتری قرار دارند. در حالی که موسسات قرض الحسنه ممکن است مقیاس کوچکتر داشته باشند و خدمات محدودتری ارائه دهند.

به طور خلاصه، بانک قرض الحسنه یک موسسه مالی اسلامی است که وامهای بدون بهره یا کم بهره ارائه میدهد و هدف اصلی آن کمک به افراد نیازمند است. تفاوت اصلی آن با بانکهای تجاری در نرخ بهره و با صندوق های قرض الحسنه در مقیاس فعالیت و تنوع خدمات است.

قرض الحسنهها به دلیل ماهیت غیرانتفاعی و هدف کمک به نیازمندان، امکان صدور اعتبار اسنادی را ندارند.

آیه قرض الحسنه

با توجه به آیات قرآن و روایات اسلامی، قرض الحسنه در اسلام از جایگاه بسیار والایی برخوردار است. قرآن کریم در چندین آیه به اهمیت قرض الحسنه اشاره کرده است.

آیه قرض الحسنه در سوره بقره

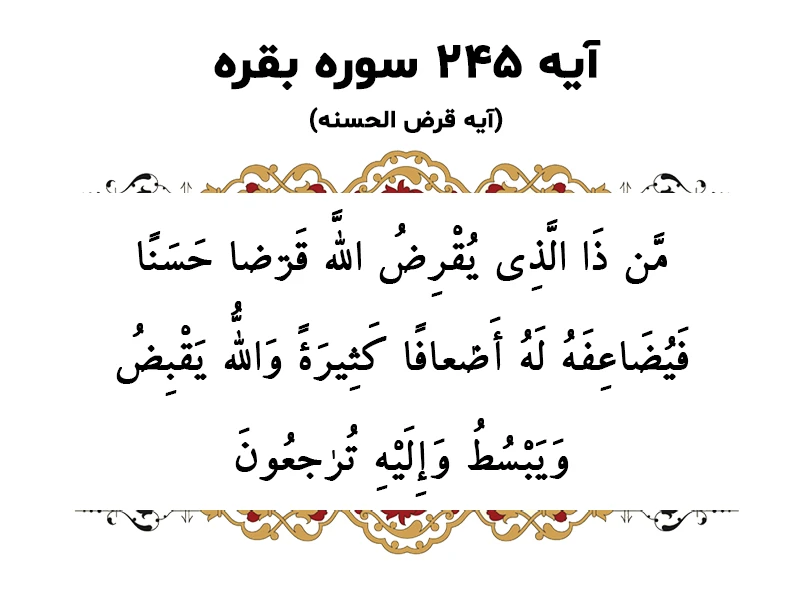

- آیه ۲۴۵ سوره بقره: “مَّن ذَا الَّذِی یُقْرِضُ اللّهَ قَرْضًا حَسَنًا فَیُضَاعِفَهُ لَهُ أَضْعَافًا کَثِیرَهً وَاللّهُ یَقْبِضُ وَیَبْسُطُ وَإِلَیْهِ تُرْجَعُونَ”

ترجمه: “کیست که به خداوند وام دهد، وامى نیکو تا خداوند آن را براى او چندین برابر بیافزاید و خداوند(روزى بندگان را) محدود و گسترده مى سازد، و به سوى او بازگردانده مى شوید.”

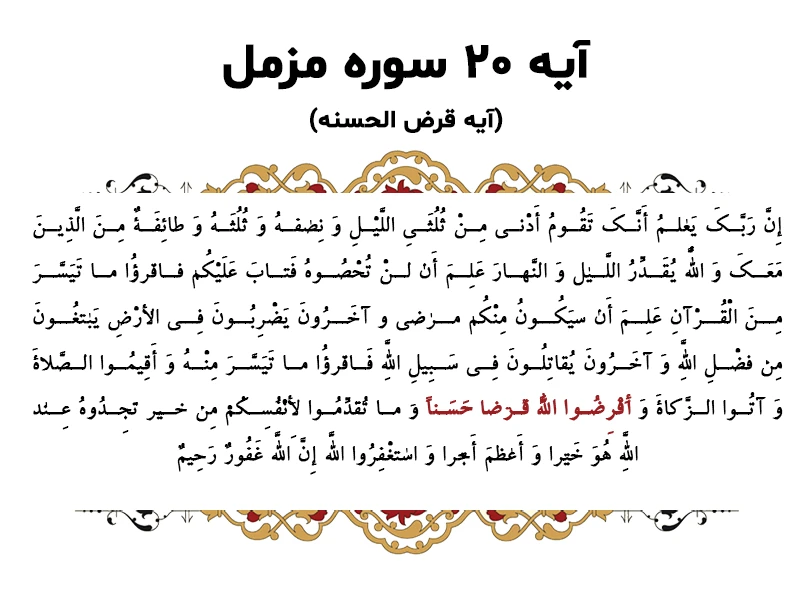

- آیه ۲۰ سوره مزمل: “إِنَّ رَبَّکَ یَعْلَمُ أَنَّکَ تَقُومُ أَدْنى مِنْ ثُلُثَیِ اللَّیْلِ وَ نِصْفَهُ وَ ثُلُثَهُ وَ طائِفَهٌ مِنَ الَّذِینَ مَعَکَ وَ اللَّهُ یُقَدِّرُ اللَّیْلَ وَ النَّهارَ عَلِمَ أَنْ لَنْ تُحْصُوهُ فَتابَ عَلَیْکُمْ فَاقْرَؤُا ما تَیَسَّرَ مِنَ الْقُرْآنِ عَلِمَ أَنْ سَیَکُونُ مِنْکُمْ مَرْضى وَ آخَرُونَ یَضْرِبُونَ فِی الْأَرْضِ یَبْتَغُونَ مِنْ فَضْلِ اللَّهِ وَ آخَرُونَ یُقاتِلُونَ فِی سَبِیلِ اللَّهِ فَاقْرَؤُا ما تَیَسَّرَ مِنْهُ وَ أَقِیمُوا الصَّلاهَ وَ آتُوا الزَّکاهَ وَ أَقْرِضُوا اللَّهَ قَرْضاً حَسَناً وَ ما تُقَدِّمُوا لِأَنْفُسِکُمْ مِنْ خَیْرٍ تَجِدُوهُ عِنْدَ اللَّهِ هُوَ خَیْراً وَ أَعْظَمَ أَجْراً وَ اسْتَغْفِرُوا اللَّهَ إِنَّ اللَّهَ غَفُورٌ رَحِیمٌ ”

ترجمه:همانا پروردگارت مىداند که تو و گروهى از کسانى که با تو هستند، نزدیک به دو سوم شب یا نصف آن یا یک سوم آن را به عبادت برمىخیزید و خداوند شب و روز را اندازهگیرى مىکند. او مىداند که شما نمىتوانید به طور دقیق آن را احصا کنید. از این رو شما را بخشید (و حساب دقیق شب را از شما برداشت) پس آنچه میسّر است از قرآن بخوانید. خداوند مىداند که برخى از شما بیمار خواهند شد و گروه دیگرى به سفر مىروند تا از فضل خدا (رزق) جویند و گروه دیگرى در راه خدا به جهاد مشغولند (و از تلاوت قرآن باز مىمانند) پس (اکنون که فرصت دارید) هرچه مىتوانید از قرآن بخوانید و نماز به پا دارید و زکات بدهید و به خداوند وام دهید، وامى نیکو (بدانید که) آنچه براى خود از پیش فرستید، آن را نزد خدا نیکوتر و با پاداشى بزرگتر خواهید یافت و از خداوند طلب آمرزش کنید که همانا خداوند آمرزنده مهربان است.

سوالات متداول:

۱. آیا موسسات قرض الحسنه هم ملزم به رعایت قوانین پولشویی هستند؟

با توجه به اینکه موسسات قرض الحسنه نیز با منابع مالی مردم سروکار دارند، امکان سوء استفاده از این موسسات برای انواع روش های پولشویی وجود دارد. به همین دلیل، این موسسات نیز ملزم به رعایت قوانین مبارزه با پولشویی هستند تا از این سوء استفادهها جلوگیری شود.

۲. آیا قرض الحسنه ها کارت شتاب به مشتریان خود ارائه میدهند؟

بله. قرضالحسنهها و تعاونیهای اعتبار نیز میتوانند به مشتریان خود کارت بانکی عضو شتاب ارائه دهند. لازم به ذکر است که تنها موسساتی که از نرم افزار حسابداری قرض الحسنه پاسارگاد استفاده میکنند این قابلیت را دارند.

۳. آیا قرض الحسنه ها خدمات بانکداری اینترنتی ارائه میدهند؟

بله. موسساتی که از نرم افزار پاسارگاد استفاده میکنند، خدمات بانکداری اینترنتی و همراه بانک همپا را به مشتریان خود ارائه میدهند.

۴. بانک های قرض الحسنه به چه بانک هایی گفته میشود؟

بانکهای قرضالحسنه به موسساتی گفته میشود که فعالیتهای بانکی خود را بر اساس اصول اسلامی و به ویژه اصل قرضالحسنه انجام میدهند. این بانکها معمولاً در زمینههایی مانند اعطای وامهای بدون بهره، حمایت از کسبوکارهای کوچک و متوسط و سرمایهگذاری در پروژههای اجتماعی فعالیت میکنند.

۵. سپرده قرض الحسنه چیست؟

سپرده قرضالحسنه نوعی سپرده بانکی است که بر اساس اصول اسلامی و بدون پرداخت سود به سپردهگذار انجام میشود. در این نوع سپرده، پول شما در صندوقی جمع میشود که هدف آن کمک به نیازمندان و توسعه جامعه است. به عبارت دیگر، شما با سپردهگذاری در حساب قرضالحسنه، به نوعی مشارکت در کارهای خیرخواهانه میکنید و از سود مستقیم این سپرده بهرهمند نمیشوید. درباره انواع حساب بانکی در این مقاله بیشتر بخوانید.

۶. معنی قرض الحسنه چیست؟

قرضالحسنه نوعی وام بدون بهره است که به منظور رفع نیازهای ضروری افراد، بهویژه نیازمندان، پرداخت میشود. در این نوع قرض، تنها اصل مبلغ بازگردانده میشود و دریافت هرگونه سود یا کارمزد اضافی (جز هزینههای اداری مجاز) برخلاف قوانین شرعی است. هدف آن کمکرسانی و تقویت همبستگی اجتماعی است.

۷. هدف از تشکیل صندوق قرض الحسنه چیست؟

هدف از تشکیل صندوق قرضالحسنه، فراهمکردن امکان حمایت مالی از افراد نیازمند و تقویت فرهنگ تعاون و نیکوکاری در جامعه است. این صندوقها با جمعآوری منابع مالی از اعضا، وامهای بدون بهره برای رفع نیازهای ضروری مانند درمان، ازدواج یا معیشت پرداخت میکنند.

تیم پشتیبانی قوی شما برای نرم افزار قرض الحسنه خیال آدم رو برای خرید راحت میکنه

بخاطر اخلاق خوب و نرم افزار خوبتون سپاسگذارم

بخاطر مطلب خوبی که قرار دادیند ازتون سپاسگذارم

سلام من دفترچه حساب قرض الحسنه پس انداز (صندوق تعاون کشور) دارم این حساب مال ۱۳ سال پیشه می خواستم بدونم کجا مراجعه کنم برای گرفتم پولم

سلام وقتتون بخیر دوست عزیز ما شرکت طراحی و ساخت نرم افزار قرض الحسنه هستیم

سلام

من با جستجوی کلمه صندوق قرض الحسنه مطلب کامل و مفید شمارو پیدا کردم و خیلی برام کاربردی بود. جواب یه سری سوالاتم رو تونستم بگیرم و این خیلی خوبه

ممنونم

با سلام ، بسیار هم عالی

آدم کیف میکنه وقتی یه محتوای خوب میبینه رو سایت هایی مثل شما.

ممنون از توضیحات کامل و مفیدتون

با سلام نظر لطف شماست

ببخشید نرم افزار قرض الحسنه برای قرض الحسنه خانگی هم قابل استفاده؟؟

با سلام بله قابل استفاده است

چطوری میشه نرم افزار قرض الحسنه رو تست کرد و آیا پشتیبانی داره؟

با سلام ، برای دریافت دموی نرم افزار میتوانید با دپارتمان فروش تماس بگیرید ، و نرم افزار دارای یکسال پشتیبانی رایگان است

عالی عالی خیلی خوبه مطالبتون

سلام. پانزده سال است که صندوق قرض الحسنه فامیلی غیررسمی داریم . نحوه فعالیت : ایجاد کانال درفضای مجازی بنام صندوق جهت اطلاع .

تعداد اعضاء ۲۰ نفر قسط ماهیانه یک میلیون تومان ، مبلغ وام بیست میلیون تومان ، با قرعه کشی وام گیرنده مشخص می شود. شماره کارت ۱۶ رقمی می دهد وهمه اقساط را واریز می کنند.

نه سپرده می خواهد. نه ضامن . کارمزد و بهره هم ندارد.فاقد دیرکرد می باشد.وکاملا بدون ربا.

قرض الحسنه یعنی چی؟ منظور همون صندوق قرض الحسنه است؟

قرض الحسنه یعنی چی؟ منظور همون صندوق قرض الحسنه است؟

بله.

صندوق قرضالحسنه خانوادگی ثبت میشه؟

بله امکان ثبت صندوق قرض الحسنه خانوادگی هم وجود دارد.